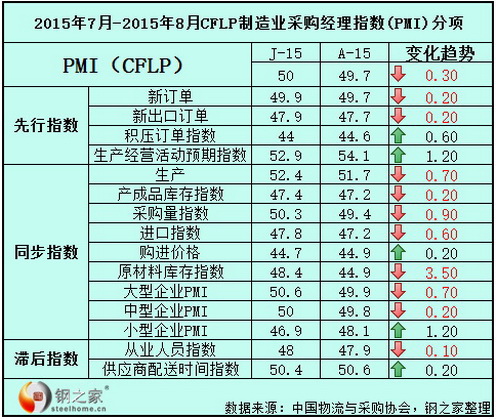

中国物流与采购联合会、国家统计局服务业调查中心发布的2015年8月份中国制造业采购经理指数(PMI)为49.7%,比上月下降0.3个百分点,降至临界点下方。

从12个分项指数来看,同上月相比,积压订单、购进价格、供应商配送时间、生产经营活动预期指数略有上升;生产、新订单、出口、产成品库存、采购量、进口、原材料库存、从业人员指数小幅下降。

中物联分析指出,PMI数据回落有淡季因素影响,在预期范围之内,经济平稳向好的基本面没有改变。当前政府一系列定向调控措施效应正在不断显现,经济结构持续向好,高新技术产业加快发展,新的增长动力加快孕育成长,价格低位回稳,企业预期仍然看好,经济运行保持在适度合理区间。

分企业规模看,大型企业PMI为49.9%,比上月下降0.7个百分点,年内首次落至临界点下方;中型企业PMI为49.8%,比上月下降0.2个百分点,低于临界点;小型企业PMI为48.1%,比上月回升1.2个百分点,继续位于收缩区间,但收缩幅度有所减小。

先行指数

新订单指数为49.7%,比上月下降0.2个百分点,连续两个月位于临界点下方,表明制造业市场需求继续减弱。

新出口订单指数为47.7%,比上月下降0.2个百分点,连续十一个月处于临界点下方,且不断萎缩,表明制造业出口形势越发严峻。

积压订单指数为44.6%,比上月上升0.6个百分点。该指数已连续三年处于临界点下方,企业手持订单数依然处于萎缩区间。中物联指出,近日企业对市场需求疲软,订单不足感受强烈,反映该问题的企业数量持续上升、比重增加。

同步指数

生产指数为51.7%,比上月回落0.7个百分点,高于临界点,表明制造业生产继续保持扩张态势,但增速放缓。

采购量指数为49.4%,比上月下降0.9个百分点。由于订单量减少,企业采购意愿进一步萎缩。

进口指数为47.2%,比上月下降0.6个百分点。企业进口意愿进一步萎缩。

原材料库存指数为48.3%,比上月下降0.1个百分点,继续位于临界点下方,表明制造业生产用原材料库存量继续减少。

产成品库存指数为47.2%,比上月下降0.2个百分点。企业依然处于去库存阶段。

购进价格指数为44.9%,比上月上升0.2个百分点。上游原材料价格虽然有所回升但依然处于较低的水平,可预见PPI还将长期处于较低水平。

滞后指数

从业人员指数为47.9%,比上月微降0.1个百分点,低于临界点,表明制造业企业用工量减少。

供应商配送时间指数为50.6%,比上月上升0.2个百分点,高于临界点,表明制造业原材料供应商交货时间有所加快。

统计局:结构调整 厄尔尼诺 大气治理 原油大跌导致PMI下跌

统计局分析指出,PMI回落的主要原因包括:

一是部分传统产业继续加大结构调整,高耗能行业PMI为48.1%,比上月下降1.2个百分点,为今年以来的低点。

二是今年因厄尔尼诺持续发展,多地受高温、台风、暴雨等天气因素影响,7、8月份出现洪涝灾害,部分企业生产经营活动有所减缓。生产指数为51.7%,比上月回落0.7个百分点,连续两个月下行。

三是京津冀等地加大治理大气污染力度,主动放慢生产,制造业PMI明显低于全国总体水平。

四是原油等大宗商品价格持续走低,制造业国内外市场需求偏弱。新订单指数和新出口订单指数分别为49.7%和47.7%,均比上月下降0.2个百分点,仍位于临界点以下。

张立群:经济仍存在一定下行压力

特约分析师张立群认为:“8月份PMI指数较上月回落0.3个百分点,表明经济仍存在一定下行压力。新订单、出口订单指数小幅回落,反映市场需求不足;采购量、进口和产成品订单指数下降,反映企业信心不足,去库存活动仍在继续。进入下半年以后,宏观调控政策围绕稳增长进一步发力,基于对政策效果的预期,未来经济增长态势总体仍将趋稳。”

3财新:8月中国通用制造业PMI 47.3,6年来最低

财新报告显示,作为一个以单一数值概括制造业经济运行状况的综合指标,财新中国通用制造业PMI8月份数值(经季节性调整)终值录得47.3,略高于此前发布的初值(47.1),但低于7月份(47.8),并且是连续第六个月低于50.0临界值,而本月制造业运行放缓程度更是2009年3月以来最显着。

8月份最新调查数据显示,中国制造业运行出现逾6年来最显着放缓,新业务总量和新出口订单量皆较7月份加速下降,导致产出创下2011年11月以来最大收缩率。生产需求下降,企业相应压缩采购,采购数量创下2009年3月以来最显着减幅。客户需求疲弱导致成品库存在6个月来首次出现积压。需求减弱也造成月内投入成本与产出价格的大幅下降。

新接业务总量:8月份数据显示,中国制造业新接业务总量连续第二个月呈现收缩,并且创下17个月来最显着收缩率。受访厂商普遍表示,月内市况恶化导致海内外客户需求减弱。

新出口业务量:新出口业务量创下逾两年来最大降幅。

产出:鉴于客户需求减弱,制造商在8月份收缩生产规模,本月产出收缩率创下2011年11月以来最高纪录。

采购库存:8月份,生产需求下降,导致制造商进一步压缩采购,采购减幅较7月份加剧,为2009年3月以来最显着。因此,月内采购库存下降,但降幅尚小。

成品库存:成品库存则相反,在8月份出现轻微上升,许多厂商表示销量下降,导致成品库存积压。

用工量:8月份,中国制造业连续22个月压缩用工,用工收缩率超过7月份,接近6月份创下的76个月最高纪录。月内积压工作量连续第四个月上升,但幅度轻微。

投入成本:8月份,中国制造业总体投入成本进一步下降,许多受访厂商表示原因与原料成本下降有关。投入品价格降幅虽然较7月份放缓,但整体仍属可观。

出厂价格:与成本负担的趋势一样,制造业产品的出厂价格在8月份也有下降,目前该轮降价趋势已延续13个月。调查显示,受访厂商通过降价把投入成本的降幅传导至客户,同时也是为了吸引新业务。

财新:宏观调控不能离场 改革新政必须进场

财新智库首席经济学家何帆博士评论本次数据时表示:8月财新中国PMI终值继续走低,分项指标反映出产品市场和要素市场仍然需求疲软。近期全球金融市场动荡或将拖累实体经济,谨防悲观预期自我强化。宏观调控不能离场,改革新政必须进场。在继续实施预调微调的同时,应加速推进结构改革,释放增长潜力,引领市场信心。

汇丰:当前制造业深处困境 经济下行压力增大

汇丰大中华区首席经济学家屈宏斌点评称:8月初值再次超预期下跌至47.1,为09年3月以来最低。内外需求均呈现疲软态势。新订单和出口订单指数降至三年内最低,而产出更跌至危机后冰点。当前制造业深处困境,就业堪忧,经济下行压力增大。

点评:

总体上看,全球制造业指数在8月份出现了近三年来增速最为缓慢的情况,在组成PMI数据的主要经济体中,美国制造业放缓成为8月PMI数据放缓的主因,与此同时亚洲经济体不佳的表现令各界关注,国际货币基金组织警告,全球经济成长可能较原先预期疲弱,亚洲经济尽管领先全球,但成长脚步也因近来的市场动荡,可能遭到拖累。

近日,8月份中国PMI指数表现欠佳一度成为国内外金融市场巨幅震荡的导火索。分析认为,制造业PMI的收缩特别是新订单指数长时间处于低位表明需求端对经济的压力有增无减。近期政府加大稳增长力度,财政支出增长明显加快,但政策效果仍需要时间传导,短期内经济依然面临需求下滑的压力。另据分析认为最近PMI的疲态反映出在二战胜利纪念日之前的临时性中断效应,8月制造业活动的减弱应该是暂时的,在国家稳增长政策落实,淡季结束等多重利好因素将使PMI在下月逐步回升。

上页 1 2 3 4