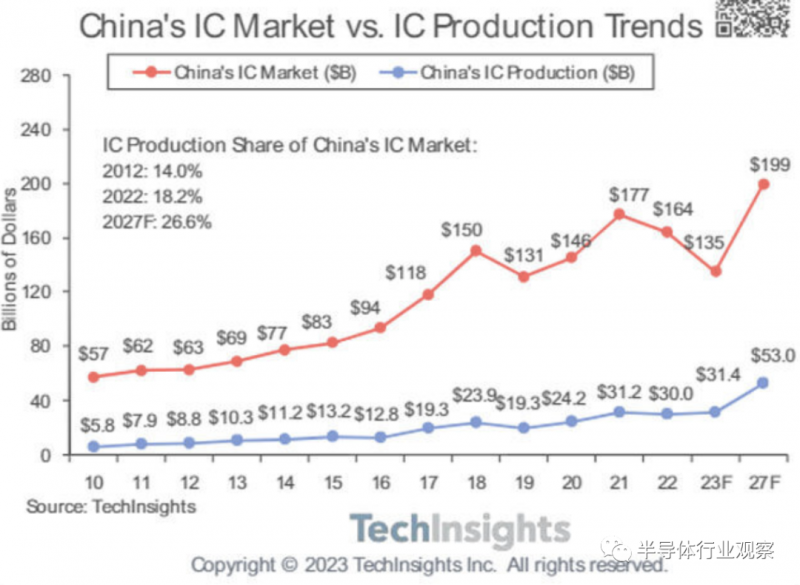

据TechInsights统计,中国自2005年成为全球最大IC消费市场以来一直保持地位,2021年达到峰值1773亿美元,但2022年将同比下降7.3%。除了2023年的1644亿美元外,由于全球经济放缓、中国新冠政策以及美国对中国半导体监管收紧的影响,预计2023年将萎缩18%至1350亿美元。

与此同时,中国在全球IC市场的份额预计将从2021年的34%下降至2022年的31%和2023年的29%。不过,即使市场份额下降,中国仍然是全球最大的半导体消费市场。

中国IC市场规模及中国IC产值变化

(来源:TechInsights)

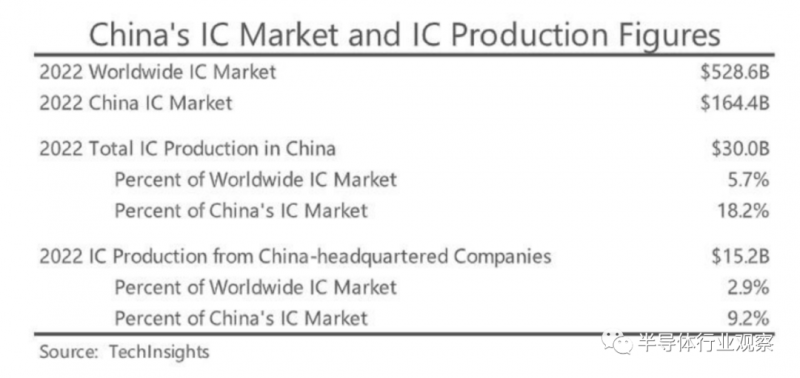

另一方面,2022年中国IC制造业产值(外资制造业产值与中资制造业产值之和)将达到300亿美元规模,其中中资制造业产值总部设在中国的半导体制造商将达到152亿美元,比上年增长13%。

2022年全球IC市场规模、中国IC市场规模、中国IC生产规模,其中中资企业生产规模

(来源:TechInsights)

TechInsights估计,虽然中国资本到2022年将产生152亿美元的收入,但中芯国际等代工厂的收入将达到112亿美元,而IDM将产生40亿美元的收入。SK海力士、三星、台积电、联电等在中国大陆设有晶圆厂的外资企业预计营业额达148亿美元。

据TechInsights预测,随着2024年后全球IC市场复苏,中国外资和中国IC制造商合计价值将从2022年占中国IC市场的18.2%增长到2027年的26.6%。

中国芯片进出口最新数据,开始回温

2023年前7个月,中国进口集成电路(IC)总量为2702亿颗,同比下降16.8%,尽管美国及其盟国实施了更严格的贸易限制,但仍呈现温和改善趋势。

芯片上半年进口量同比下降18.5%,芯片前三个月的进口量则同比下降22.9%。海关总署周二公布的数据显示,仅7月份中国就进口了424亿颗集成电路,环比增长2.6%。

该数据发布之际,中国国内芯片市场正从消费需求低迷和各种经济逆风中缓慢复苏。

据技术研究公司IDC统计,第二季度中国智能手机出货量同比降幅收窄,降幅为 2.1%,原因是苹果 iPhone 14 的折扣帮助刺激了当地需求,以及被美国列入黑名单的华为技术有限公司重返市场前五名。

中国国内芯片产量也在回升。国家统计局数据显示,6月份,我国集成电路产量达到322亿颗,同比增长5.7%,4月份出现16个月以来的首次月度增长。前7个月,芯片进口总额下降21.6%至1913亿美元,而上半年下降22.4%。相比之下,同期中国整体进口额下降了 7.6%。

据报道,中国从韩国的进口总额在前七七个月暴跌了 24.7%。据报道,华盛顿要求韩国向该国存储芯片制造商施压,要求其不要填补中国因北京禁止销售某些美光科技存储芯片而造成的市场缺口。

根据海关数据,这是中国主要贸易伙伴中降幅最大的,其次是来自中国台湾的进口下降了22.8%。芯片工具制造商尼康和东京电子的总部日本从7月下旬开始限制23种芯片相关设备和材料的出口。

因此,随着本土芯片制造商争相囤积重要机器,中国 6 月份从日本进口的半导体制造设备环比激增 40% 以上。另外,1-7月,集成电路出口量1517亿颗,同比下降8.3%,芯片出口总值下降17.2%。

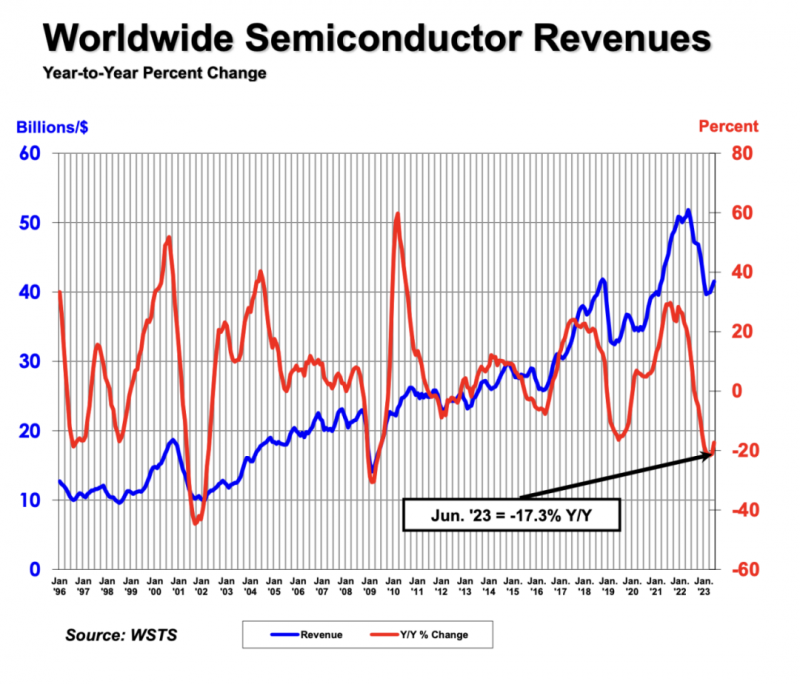

全球半导体销售,同比下跌17.3%

半导体行业协会 (SIA) 今天宣布,2023 年第二季度全球半导体销售额总计 1,245 亿美元,比 2023 年第一季度增长 4.7%,但比 2022 年第二季度下降 17.3%。

“尽管 2023 年全球半导体销售额仍落后于去年总量,但 6 月份收入连续第四个月上升,环比稳步增长,这让人们乐观地认为下半年市场将继续反弹”,SIA 总裁兼首席执行官 John Neuffer 说道。

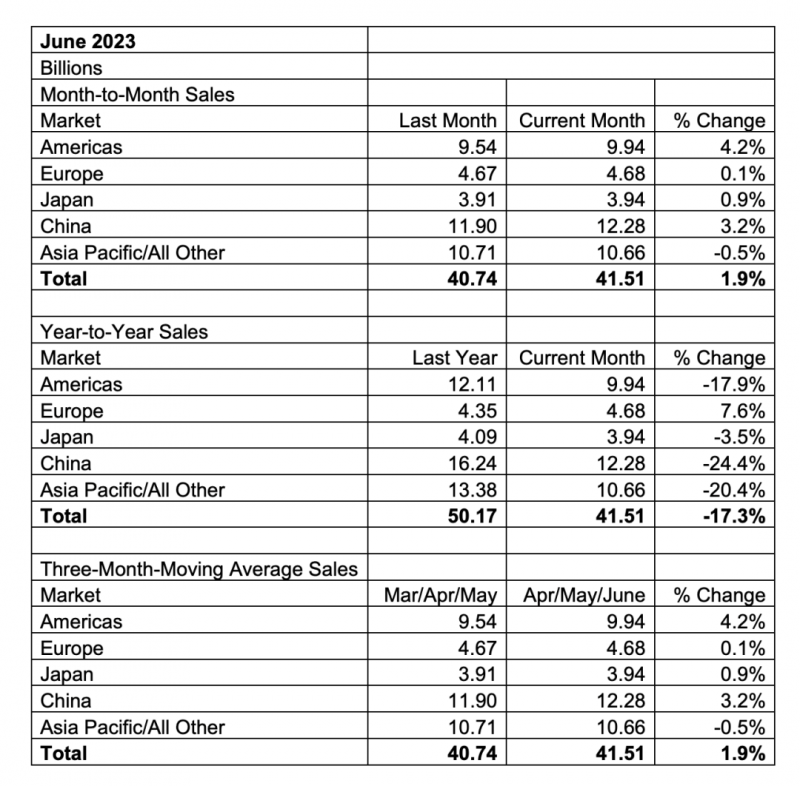

从地区来看,美洲 (4.2%)、中国 (3.2%)、日本 (0.9%) 和欧洲 (0.1%) 的月度销售额有所增长,但亚太/所有其他地区 (-0.5%) 略有下降。与去年同期相比,欧洲(7.6%)的销售额同比增长,但日本(-3.5%)、美洲(-17.9%)、亚太/所有其他地区(-20.4%)和中国(-24.4%)均下降。

2023年,半导体将下滑双位数

美国半导体行业协会(SIA)早前曾预计,2023年半导体销售额将下降10.3%,但2024年有望反弹11.9%。这一预测源于世界半导体贸易统计协会(WSTS)的预测数据。

WSTS预测报告显示,由于通胀加剧以及智能手机、PC等终端市场需求疲弱,导致内存需求预估将呈现大幅减少、逻辑芯片需求萎缩。因此,将2023年全球半导体销售额预估值由2022年11月份预估的下降4.1%下调至下降10.3%,销售金额从5565.68亿美元下调至5151亿美元。

按产品种类划分,2023年芯片全球销售额自前次预估的4530.41亿美元下调至4128.32亿美元;分立半导体销售额自前次预估的350.60亿美元上调至359.04亿美元。WSTS指出,并非所有半导体需求都持续低迷。与电动汽车、可再生能源相关的需求将保持强劲,而需求急剧攀升的生成式AI也推升部分逻辑芯片需求。

根据Gartner的最新预测,2023年全球半导体收入预计将下降11.2%。数据显示,2022年,市场总额为5996亿美元,比2021年增长0.2%。半导体市场的短期前景进一步恶化。预计2023年全球半导体收入将达到5320亿美元。

Gartner业务副总裁Richard Gordon表示:“由于经济逆风持续,终端市场电子产品需求疲软正从消费者蔓延到企业,创造了一个不确定的投资环境。此外,芯片供过于求正在推高库存并降低芯片价格,这加速了今年半导体市场的下滑”。

内存行业正在应对产能过剩和库存过剩的问题,这将继续对2023年的平均销售价格(asp)构成巨大压力。存储器市场预计总额为923亿美元,2023年将下降35.5%。但是,它有望在2024年反弹,增幅为70%。

尽管DRAM供应商的比特产量持平,但由于终端设备需求疲软和库存水平高,2023年的大部分时间RAM市场都将出现严重的供过于求。Gartner分析师预计,2023年DRAM收入将下降39.4%,达到476亿美元。市场将在2024年转向供应不足,随着价格反弹,DRAM收入将增长86.8%。

Gartner预计,NAND市场的动态将与DRAM市场类似。需求疲软和大量供应商库存将造成供过于求,导致价格大幅下跌。因此,到2023年,NAND收入预计将下降32.9%,达到389亿美元。到2024年,由于供应严重短缺,NAND收入预计将增长60.7%。

个人电脑、平板电脑和智能手机的半导体市场停滞不前。到2023年,市场将占半导体收入的31%,总额将达到1676亿美元。

与此同时,汽车和工业、军事/民用航空航天半导体市场都将实现增长。汽车半导体市场预计将增长13.8%,到2023年将达到769亿美元。