2017年新增的可再生能源发电量已达到全球发电量净增加值的70%。根据统计,全球2017年可再生能源新增装机178GW,较2016年同比增长9%,其中风电新增装机占比达到29%。2017年可再生能源发电量占全球发电量净增加值的比例从2016年的63%上升至70%,占总发电量的比例达到26.5%,其中水电占比16.4%,风电占比5.6%,光伏占比1.9%。

2017年全球各种能源发电量占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电行业市场运营模式分析及发展趋势预测研究报告》

2017年全球新增风电装机52GW,2017年新增装机最多的国家为中国、美国、德国、印度和英国,截至2017年底全球有90个国家建设了风电项目,其中有30个国家装机在1GW以上。

2007-2017年全球风电新增和累计装机容量

数据来源:公开资料整理

2017年中国风电累计、新增装机容量均居全球第一,但由于自身经济体量大,全社会用电基数高,风电渗透率仅为4.8%。全球风电渗透率最高的为丹麦,达到了44%,紧随其后的是葡萄牙、爱尔兰和德国,均超过了20%,西班牙、瑞典和塞浦路斯都达到12%,若以风电渗透率静态提高到15%计算,即不考虑限电改善以及用电需求增长,我国风电装机对应装机缺口约为320GW,是现有存量装机量的两倍。

2009-2017年我国风电发电量及渗透率

数据来源:公开资料整理

2018年1月国家发改委正式发布《区域电网输电价格定价办法(试行)》,标志着跨区域

电力交易又上一新台阶。在电力调峰方面,各地区辅助服务“市场化”政策陆续出台。2

各地区电力辅助服务政策

数据来源:公开资料整理

全球范围风电度电成本下降趋势明显。随着技术的进步,风电的成本快速下降,根据最新的报告显示,全球范围自2010年以来陆上风电成本已下降约1/4,2017年新增陆上风电的全球加权平均度电成本为6美分,而化石燃料的度电成本则在5-17美分之间,风电度电成本已经接近火电成本下限。

美国风电主流机型度电成本走势

数据来源:公开资料整理

风速在空中水平和(或)垂直距离上会发生变化,这种现象在大气学中称为风切变。以0.3的风切变为例,塔架高度从100m增加到140m,年平均风速将从5.0m/s增加到5.53m/s,某131-2.2机组的年等效满发小时数可从1991h增加到2396h,提升了20.34%。下表给出了该机组在不同风切变、不同塔架高度下的发电量增量,风切变越大、塔架高度越高,发电量增量越大。

风切变与塔架高度对发电量的影响

数据来源:公开资料整理

我国江苏、安徽、河南、山东、湖北、河北等低风速区域均有丰富的高切变风资源。对比我国80m和100m高度平均风速分布可以发现,中东部平原在80m高度的年平均风速仅5-6m,但在100m高度可超过6m/s,在此类风切变较大的地区,通过增加塔架高度,风轮被托举到风速更高的区域,从而捕获更多的风能,提高机组发电量。

三北地区的占比从2010年的82.2%不断下滑,至2015年降为63.4%,而这一趋势在2016年和2017年更加明显,其中2016年三北地区新增装机占比为52.6%,2017年则仅为45%。

中国各地区风电年新增装机占比情况

数据来源:公开资料整理

2011-2017年间,国家陆续出台了相关政策,对分散式风电产业的扶持力度逐步加大,特别是“十三五”之后,国家进一步明确了分散式风电的规划以及管理。截至2017年,全国17省(市、区)公布十三五能源规划提到,将发展分散式风电。河南、河北、吉林、贵州、山西等省份已先后发布分散式风电量化建设方案。

各省市分散式风电规划方案

数据来源:公开资料整理

截止2017年8月31日,我国开工建设的海上风电项共19个,项目总装机容量4.8GW,海上风电加速发展的趋势已非常明显。根据行业统计,2018年1-6月我国海上风电招标容量约2.5GW,接近截至2017年底的行业累积吊装容量。

“十三五”期间将积极稳妥推进海上风电建设,重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年四省海上风电开工建设规模均达到百万千瓦以上;积极推动天津、河北、上海、海南等省(市)的海上风电建设;探索性推进辽宁、山东、广西等省(区)的海上风电项目。

2020年全国海上风电开发布局

数据来源:公开资料整理

预计2018年至2020年有接近90GW的新增装机规模空间,完全满足每年20-30GW的装机规模。

未来三年中国风电新增装机容量预测

数据来源:公开资料整理

据中国风能协会(CWEA)的统计,金风科技2017年度国新增装机容量为5.2GW,市场占有率26.6%,连续七年国内排名第一。根据2017年全球风电整机制造商市场份额报告,金风科技排名全球第三。公司全球累计装机超过44GW,其中中国累计装机超过42GW、共27816台,国际累计装机超过1.45GW、共770台。

2017年中国新增风机制造商市场份额

数据来源:公开资料整理

根据中国风能协会统计数据,2010年至2017年风电机组制造企业市场集中度不断提高,前五名机组市场份额由2013年的54.1%增加到2017年的67.1%,排名前十的风电机组市场份额由2013年的77.8%增长到2017年的89.5%。

2010-2017年风电机组制造企业市场集中度

数据来源:公开资料整理

2016-2017年新增装机容量前十名

数据来源:公开资料整理

2017年累计装机市场份额排名

数据来源:公开资料整理

2017年累计装机容量前十名

数据来源:公开资料整理

2017年全球市场份额图

数据来源:公开资料整理

2017年中国海上风电制造商新增装机及占比

数据来源:公开资料整理

2017年中国海上风电制造商累计装机及占比

数据来源:公开资料整理

2010-2017中国海上风机新增装机及增长率

数据来源:公开资料整理

2010-2017中国海上风机累计装机及增长率

数据来源:公开资料整理

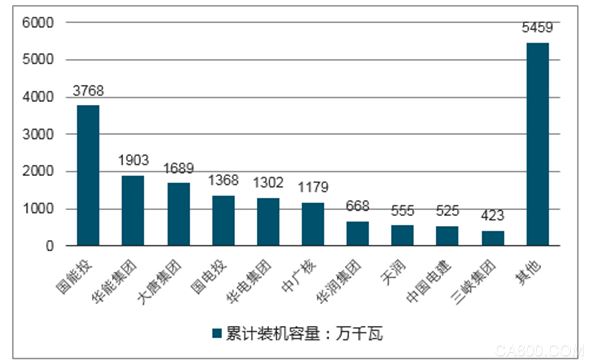

截止2017年风电场开发企业累计装机容量

数据来源:公开资料整理