2018年Ⅲ级自动驾驶产业化,2025年完全自动驾驶产业化。根据美国高速公路安全局分类标准,可将自动驾驶发展阶段划分为五期:无自动化功能(L0)、具备特定自动化功能(L1)、具备组合式的自动化功能(L2)、受限的自动驾驶(L3)和完全自动驾驶(L4)。目前已经实现L1和L2的商业化,KPMG预计L3和L4将分别于2018年和2025年产业化。我们判断,随着自动驾驶产业化的临近,产业链相关标的将迎来投资机会。

ADAS(高级驾驶辅助系统)是实现自动驾驶的基础模块。自动驾驶系统主要包括三大模块:处理决策系统、传感器系统、动力控制系统,要完成自动驾驶需要多套ADAS协同工作。根据产品普及程度和产业化程度,将现有ADAS大致可分为监管部门鼓励类,如电子稳定控制系统(ESC);警报系统类(普及度高、产业化程度高),如泊车辅助系统、盲点监测;主动干预类(普及度低、产业化程度低),如车道保持系统、自适应巡航控制系统(ACC)等。我们判断,随着自动驾驶普及程度的提高,主动干预类ADAS具有更广阔的市场前景。预计2020年我国ADAS市场空间将达600亿,年复合增速35%以上。

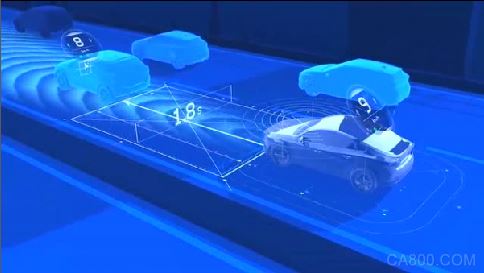

传感器技术的发展对自动驾驶至关重要。自动驾驶用传感器主要分为三类:激光传感器、视觉系传感器、雷达系传感器。激光雷达精度最高能够满足自动驾驶对精度的要求,但由于抗干扰性差且成本较高的缺点,尚不能广泛的使用。而视觉传感器与毫米波雷达传感器也具有激光雷达所不具备的优势,在整车行驶过程中,我们认为各类传感器的配合使用是自动驾驶的发展方向。我们认为,A股相关传感器类标的投资机会将主要来自进口替代。

自动驾驶技术路线之争:中期或两条技术融合,实时探测路线或是长期目标。我们判断,尽管预先储存技术路线产业化程度较高,但无法用于未绘制地图地区以及后期高清地图维护成本较高等原因,将限制该技术路线的使用范围。而实时探测路线在目前技术条件下,其可靠性仍有待提升。我们判断,中期内结合预先储存技术路线和实时探测技术路线或是现实选择。长远来看,实时探测技术路线或是终极目标。