据Yole统计,多家 SiC 厂商宣布了未来几年扩大产能以满足终端系统(尤其是汽车)需求的计划。意法半导体、安森美、英飞凌、Wolfspeed 和 ROHM 等领先的设备厂商都在不同地点建设工厂。最近一个季度,厂商的投资情况有所更新。

在 SiC 晶圆和外延片层面,大规模产能扩张使 2023 年实现了强劲增长,尤其是在中国。然而,这也导致 SiC 材料产能过剩。此外,8 英寸 SiC 平台推动了技术的扩展,从而显著降低了成本。

自 2022 年开业以来,Wolfspeed 的 MHV 晶圆厂一直在持续增产。更多设备制造商计划在 H2-24 开始批量出货。鉴于电动汽车市场放缓,SiC 市场在 2024 年将面临较低的增长。供应链在 2024 年上半年正在去库存,等待 2025 年实现更强劲的增长。在此监测中,我们根据当前技术和市场趋势提供了情景分析,以及我们对未来五年的预测。

关于功率 GaN 市场,英飞凌科技以 8.3 亿美元收购 GaN Systems 是迄今为止该行业最大的交易。去年的另一则重要新闻是瑞萨电子以 3.39 亿美元收购 Transphorm,预计该交易将于 2024 年完成。该行业正在整合,预计将转变为由 IDM 商业模式主导的生态系统。预计还会有其他并购,新参与者可能会以不同的背景和策略进入功率 GaN 市场。

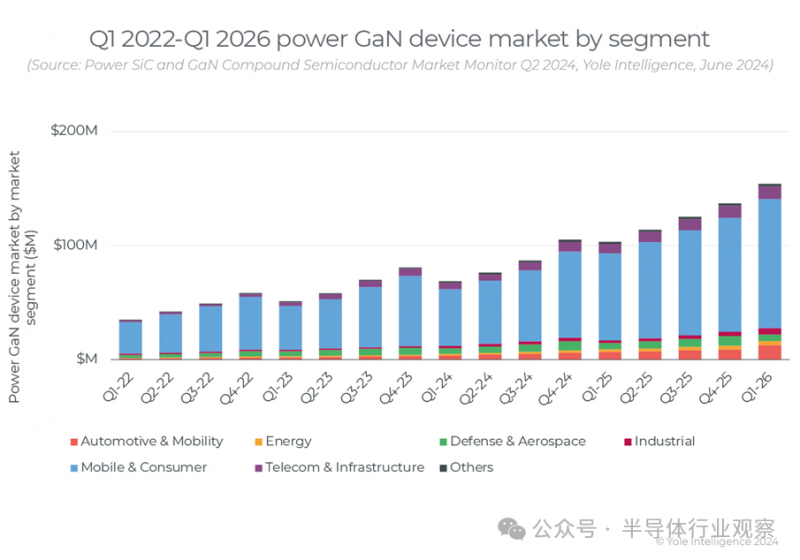

总体而言,到 2029 年,功率 GaN 市场将以 44% 的复合年增长率增长超过 22.5 亿美元23-29,吸引越来越多的关注。在过去六个月中,该行业已宣布超过 16 亿美元的投资,包括并购和其他融资。

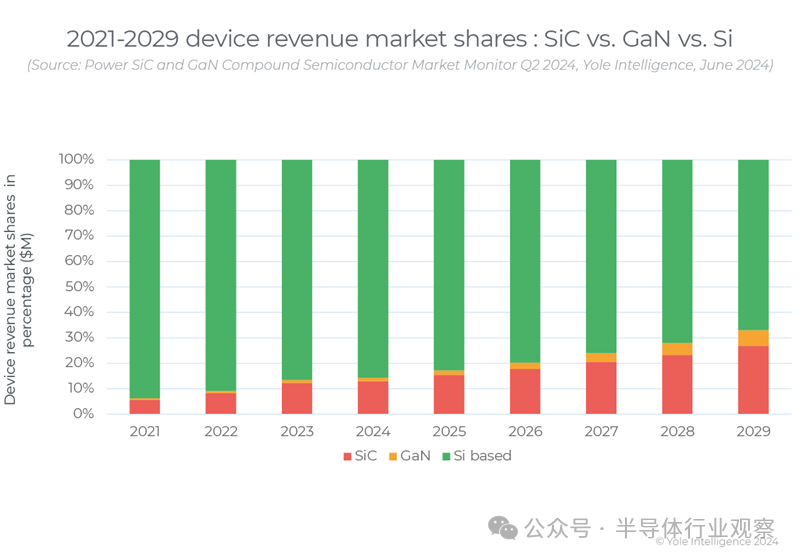

在不同的驱动因素下,SiC 和 GaN 继续保持着自 2018-2019 年开始的快速增长势头。最初,颠覆性汽车制造商特斯拉在其逆变器中采用了 SiC。但现在,另一个趋势正在重塑电动汽车 (EV) 市场,即快速 800V 电动汽车充电,从而缩短充电时间。SiC 是推动因素,具有良好的性能和不断发展的供应链。

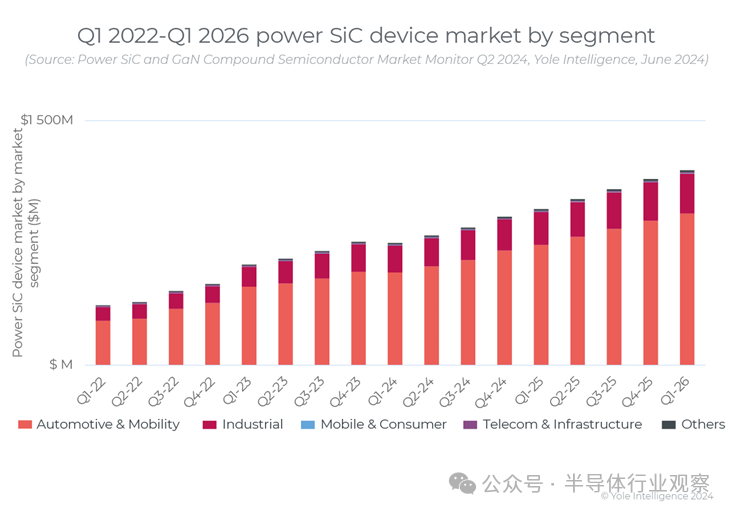

截至 2023 年,包括比亚迪的汉和现代的 Ioniq5 在内的使用 SiC 的大批量电动汽车正在出货。意法半导体、安森美、英飞凌、Wolfspeed 和 ROHM 等领先的设备制造商在 2023 年再次创造了创纪录的收入。它们将在 2023-2025 年期间分别实现 10 亿美元的 SiC 收入,到 2029 年整个市场将超过 100 亿美元。除了汽车之外,工业、能源和铁路应用现在也提供了额外的增长动力。产能建设、业务整合和新的商业模式将在未来几年将 SiC 提升到另一个层次。

与此同时,消费应用仍然是推动 Power GaN 市场增长的主要动力。最近的趋势包括充电器功率容量提高至 300W,以及家用电器电源和电机驱动器带来更高的效率和紧凑性。除了消费领域,我们预计 Power GaN 还有两个额外的增长催化剂:汽车和数据中心应用,到 2029 年,这两个应用有望将设备市场规模提升至 24.5 亿美元以上。

SiC 和 GaN,有何不同?

半导体的历史可以追溯到1950年左右点接触晶体管的出现。当时,半导体产品的主要材料是锗,但后来,特性更优越的硅取代了锗,并一直被广泛使用至今。

随着半导体制造设备的精度提高、器件结构和晶圆工艺的优化,硅半导体产品也随着时间的推移而不断发展。这为我们日常生活中的电子产品的小型化和高性能化做出了巨大贡献。

另一方面,特别是在功率半导体领域,使用物理特性值大大超过硅基半导体的化合物半导体的元件开发和实际应用取得了进展。

从上述背景来看,SiC(碳化硅)和GaN(氮化镓)等材料最近受到越来越多的关注。

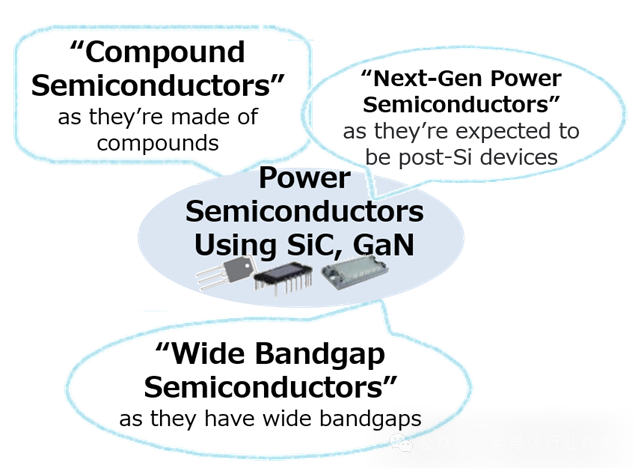

硅是单一化学物质,而SiC是碳和硅的化合物,GaN是镓和氮的化合物。因此,使用这些化合物生产的半导体被称为“化合物半导体”。

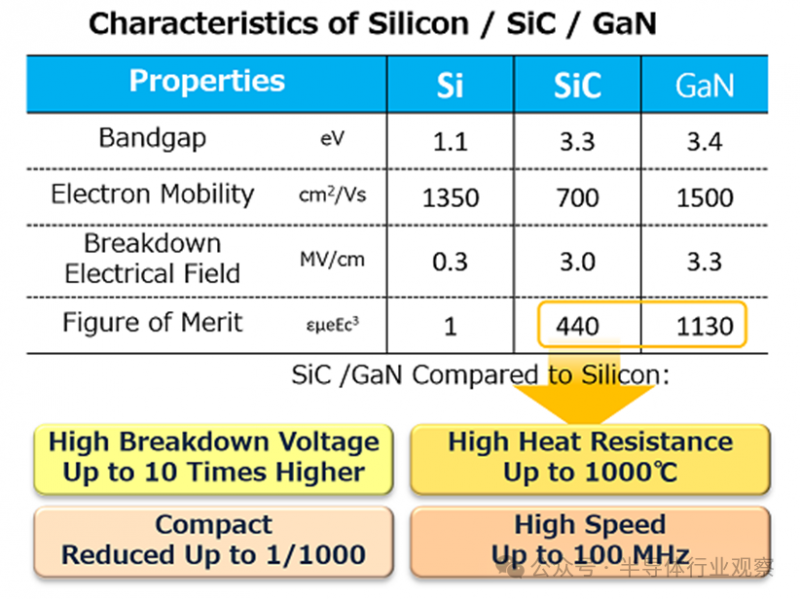

此外,SiC和GaN的带隙比硅更宽(Si:1.1 eV,SiC:3.3 eV,GaN:3.4 eV),因此它们也被称为“宽带隙半导体”。

宽带隙半导体的特点是介电击穿场强高,因此可以实现与硅相同的击穿电压,而耐压层比硅的耐压层薄得多。

这些半导体被寄予厚望,有望成为引领下一代半导体的角色,有时也被称为“下一代功率半导体”。

与硅相比,SiC 和 GaN 不仅作为宽带隙半导体,而且作为材料本身,在性能系数 (εμeEc3) 方面也表现出了出色的性能水平:SiC 大 440 倍,GaN 大 1130 倍。

为了充分利用这些材料,周边技术目前正在进一步开发中。用 SiC 或 GaN 基化合物半导体取代传统的硅基半导体将使电子设备更加紧凑和高效。

近年来,半导体材料中使用的 SiC 晶片基板质量的提高导致了更大直径晶片的使用。因此,大电流和低成本的设备已经推出并开始在许多设备中采用。

但是,GaN 晶片基板仍然很昂贵,因此通常采用具有水平结构并在其上形成 GaN 有源层的低成本硅晶片基板。这使得制造大电流产品变得困难;然而,GaN 已越来越多地用于需要通过工艺小型化实现极快开关操作的应用中。

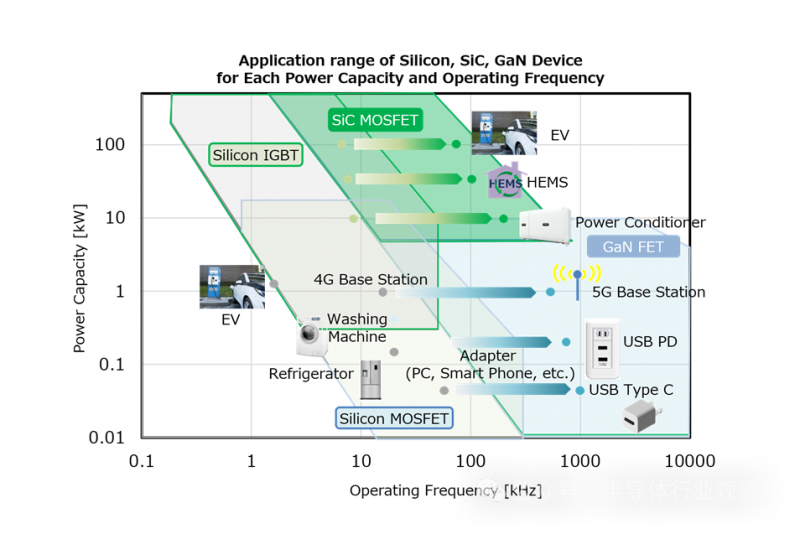

SiC 是一种用碳取代硅一半的化合物。碳和硅紧密结合,其晶体结构比单晶硅更稳定。因此,SiC 具有较高的介电击穿场强,从而使有源层非常薄。这使得器件的击穿电压比传统的硅器件更高,损耗更低。SiC器件作为硅 IGBT 的替代品,在大电流和高耐压领域越来越受欢迎。

具体来说,它们有望在 10kW 或更大的领域得到扩展,在制造更小更轻的系统方面具有很大的优势,包括发电系统的功率调节器、电动家庭的 HEMS 和电动汽车 (EV)。

GaN具有比SiC更稳定的键结构和更高的介电击穿场强。

目前,GaN器件通常由在硅基板上形成的GaN有源层组成。因此,GaN器件的击穿电压不能像SiC器件那样高,但它们仍然适合高频应用。在开关电源方面,通过让它们以高频切换,可以缩小电感器和其他外围元件的尺寸。GaN器件有望应用于1kW或以下的电源,这些领域对紧凑设计的要求很高。

例如,GaN器件有望用作第五代移动通信系统(5G)基站的电源,其市场预计在未来几年会扩大。USBPower Delivery(USB-PD)标准的建立还允许充电器通过USB电缆接收和提供高达100W的功率。因此,越来越多的充电器(用于智能手机、笔记本电脑等)已成为标准化的。

紧凑型智能手机充电器长期以来都是人们的首选产品,因此需要提供能够快速充电并支持笔记本电脑等中型电子设备的充电器,而无需改变其现有尺寸。GaN 器件可以以最佳方式实现这种需求,并有可能在未来加速其在许多应用中的扩展。