都说未来的汽车行业机会多多,在挖掘机会的同时,不妨从A股估值的角度情况来看一下市场的发展方向及风险。

春节前羊年最后一个交易周,汽车及零部件行业股票市场表现进行下回顾,经历了1月份的股灾之后,春节前一周二级市场表现出整体企稳的态势,国海证券的最新统计数据表明:汽车及汽车零部件行业指数上涨3.06%,乘用车子行业指数上涨0.67%;商用车子行业指数上涨4.34%;汽车零部件子行业上涨4.13%;汽车销售及服务子行业上涨2.13%。

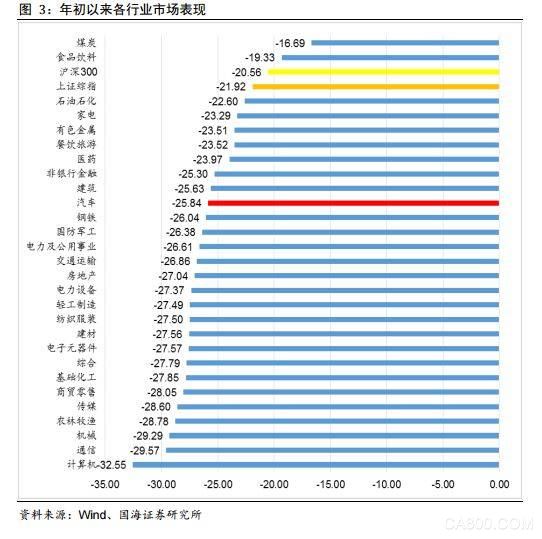

而2016年初以来,汽车及汽车零部件行业指数共下跌了25.84%,继续跑输上证综指及沪深 300指数。其中,乘用车子行业指数下跌19.43%;商用车子行业指数下跌23.15%;汽车零部件子行业下跌28.89%;汽车销售及服务子行业下跌29.71%。

下面是汽车行业上市公司和其他行业的比较和统计的估值的情况:

如图所示,整体跌幅25.84%,居于第二个四分之一区域。周振幅7.62%,相比前一周振幅下降6%左右。

就动态市盈率(预期下年的业绩和市值的比)来看,后市场的估值一马当先,这体现了投资者对汽车未来发展方向上的态度和预期。商用车企业的估值略高于乘用车企业的估值是因为乘用车集团整体市值更大,从而压低了估值。

乘用车子行业一直较为平稳,目前的估值水平也已属于低位;而商用车子行业、汽车零部件子行业尽管经历大幅下跌,但估值仍明显高于近三年的平均水平;而汽车销售及服务子行业的估值屡次出现大幅震荡,目前估值水平高于汽车及零部件行业的平均水平。

就市销率(销售额和市值的比)来看,汽车零部件厂商的估值更高,虽然零部件厂商的整体议价能力不及整车企业,但很多上市的零部件厂商掌握智能汽车和电动车关键技术的发展和瓶颈产能项目,所以估值更高。汽车销售和服务的估值垫底和行业较为分化,地域性较强有关。

乘用车子行业、商用车子行业和汽车销售及服务子行业已进入历史合理估值区间,而汽车零部件子行业之中由于对汽车电子(主动安全、智能驾驶等主题)和汽车零部件以及后市场的预期提高,估值水平依然明显高于2012年以来的平均水平。

今年1月份的销售数据仍然强劲,比我们预计的明显要强,这是好现象。具体来看,乘用车销售同比保持两位数增长,据乘联会的数据,2016年1月,国内狭义乘用车批发销量为2,178,077辆,较2015年1月的1,951,559辆同比增长11.6%。

细分市场中,轿车下跌9.7%,MPV和SUV分别达到13.8%和64.0%的增幅。计入微面/微客,广义乘用车销量从2,047,418辆同比增长9.5%至2,242,446辆,微客同比跌幅高达32.9%。零售销量方面,2016年1月销售了新车2,288,588辆,同比2015年1月的1,978,843辆提升15.7%。轿车同比微跌1.7%,MPV增长14.5%,SUV大涨58%。计入微客之后广义乘用车销量从2,071,940辆同比增长13.5%至2,352,032辆。

从去年10月份以来到今年1月,汽车行业的整体增速强劲,超出多数市场人士的预期。但行业内多数人仍持谨慎态度。尽管有理由相信,未来汽车行业将进入低增速时代,但销量低并不一定意味着行业发展速度的下降。汽车行业正在迎来巨大的变革,随着竞争加速,产品质量开始加速提升,整车企业对从研发到制造,对产品质量的要求今非昔比。另一方面,风险投资、股权投资及各类高科技企业大量涌入智能汽车和电动汽车市场。

但风险也在于,上市企业的短期业绩难以体现但长期业务发展方向,行业未来的发展方向不确定性仍较高。此外,政府对新能源车现存问题的重视程度迅速提高,新能源汽车野蛮生长的态势难以持续,相关企业业绩增速可能低于预期。