2024年上半年,消费电子市场复苏,智能汽车市场持续增长,为传感器行业带来成长机会。近期,多家传感器厂商都发布了2024年上半年的业绩情况,电子发烧友网整理了涉及智能手机、可穿戴设备、智能汽车等领域的主流传感器厂商财报数据,包括歌尔股份、瑞声科技、汇顶科技三家,从他们上半年的发展情况看,消费电子市场的变化与技术迭代方向。

歌尔股份、瑞声科技营收超百亿,汇顶科技净利润增长333%

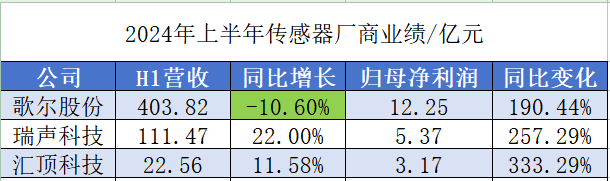

在上述统计的5家公司中,有两家营收超百亿元的,分别是歌尔股份和瑞声科技。歌尔股份的体量最大,上半年营收达到403.83亿元,瑞声科技的营收为111.47亿元。总体来看,传感器厂商在上半年都取得了较好的成绩,实现营收净利双增长,汇顶科技的净利润同比增长333.29%,瑞声科技的净利润增长257.29%。歌尔股份的主营业务包括精密零组件、智能声学整机、智能硬件,主要产品包括微型扬声器/受话器、扬声器模组、MEMS 声学传感器、其他MEMS 传感器、3D 结构光模组、AR光机模组、AR HUD模组等。

对于今年上半年出现营收下滑的原因,歌尔股份表示是受到个别智能硬件项目在产品生命周期后段的正常降量等因素的影响,公司上半年营业收入同比略有下降。对于净利润提升的原因,则是因为第二季度公司智能声学整机、智能硬件业务中的部分重点产品项目出货量增加,稼动率提升,盈利能力提升。

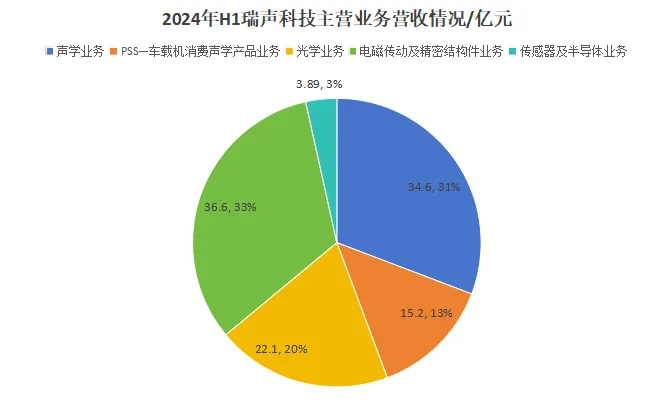

此外,歌尔股份调整了营收结构,部分毛利相对低的组装业务在营收中的比重有所下降,精密零组件等高毛利业务营收占比有所提升。瑞声科技的业务包括声学业务、PSS—车载及消费声学产品业务、光学业务、电磁传动及精密结构件业务、传感器及半导体业务。从今年上半年的营收情况来看,电磁传动及精密结构件业务是其营收大头,贡献了33%的营收;其次是声学业务,营收占比为31%。光学业务和PSS的营收占比分别为20%、13%。

声学业务在2024年上半年实现营收34.6亿元,同比增长4.1%,主要是受益于上半年全球智能手机市场回暖,高端声学平台持续导入主力机型以及扬声器出货量提升,毛利率为29.9%,同比提升4.4个百分点。瑞声科技的声学业务整合了硬件、算法与调音服务,能满足智能设备多场景下的应用需求,2024年上半年,中高端市场份额稳步提升,产品组合亦不断改善,例如SLS大师级扬声器保持了高速增长势头,出货超1,200万只,同比增长接近200%。

创新型声学和电磁二合一产品组合(Combo)系列出货接近450万只。尽管今年上半年PSS——车载消费声学产品业务仅仅带来15.2亿元的营收,但瑞声科技已经将汽车市场定为集团的第二大增长曲线。产品包括低中高和全频等不同规格的高性能经典车载扬声器。在六大业务线中,除了传感器及半导体业务,其他业务均实现了营收同比增长。对于该业务业绩下滑,瑞声科技表示主要是因为新项目延期至2024年下半年。预计今年下半年的业绩情况将受益于该业务的增长而实现一定程度的增长。

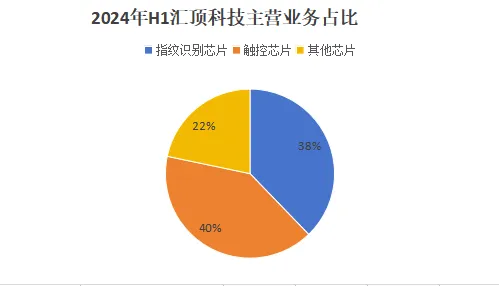

汇顶科技在今年开年至今一直表现亮眼,受益于终端客户需求增加,公司出货量及营业收入实现同比增长,净利润同比扭亏为盈。其主营业务包括传感产品(指纹传感器,光线传感器、健康传感器及其他传感器 )、触控产品、音频产品、安全产品、无线连接产品,可用于智能终端市场、物联网市场、汽车电子市场。从产品来看,触控和指纹识别技术相关产品一直是汇顶科技的主打产品,2022年上半年两者合计贡献了近8成的营收,其中指纹识别芯片的营收为8.2亿元,触控芯片的营收为8.8亿元。

其指纹识别产品包括超声波指纹、屏下光学指纹、电容指纹传感器在内,能够用于智能手 机、PC/平板、智能门锁、汽车等领域。最新研发的超声波指纹传感器在量产后驱动新增长,已经在vivo X100 Ultra 和 IQOO Neo 9S Pro+规模商用,预计今年四季度实现大规模商用。在健康传感器方面,其产品能够满足心率、心率变异性、血氧、心电图、 生物电阻抗分析、皮肤电反应等丰富测量,由此打开了公司在可穿戴设备市场的市场份额。

在此基础上,汇顶科技还推出了面向连续葡萄糖监测(CGM)应用的 低功耗、高精度、超小尺寸的电化学模拟前端 AFE 芯片,布局消费级医疗市场。预计CGM市场未来也将成为汇顶科技新的增长曲线。随着更具竞争力的新产品走向市场,汇顶科技的市场份额有望进一步提升。从市场来看,目前指纹、触控、主动笔、屏下光线传感器、NFC/eSE芯片等手机应用产品贡献了公司的主要营业收入。面向PC、平板等终端市场的产品已经成为汇顶科技的第二大收入来源。

AI技术落地终端加速,保持对新技术的研发投入

与去年的市场情况相比,可以看到今年AI技术在消费电子硬件产品端侧的落地加快。目前AI 技术以语音交互为主,已经催生出声学传感器性能升级的显著需求。IDC 预测,2024 年 AI 手 机出货量将达 1.7 亿部,占智能手机整体出货量的 15%,AI 技术应用正成为智能手机市场的重要驱动力。另一方面,AI PC的普及驱动了传统 PC 市场回暖,带动出货量的增长。

对于未来声学传感器的迭代趋势,歌尔股份表示,为保证语音交互的准确性,对声学传感器的性能提出了更高的要求,并进而推动了新一轮的性能升级周期。未来,声学传感器的升级可能逐渐从高端产品向中低端推广,从手机、平板等产品向其他 IoT 硬件推广。瑞声科技同样提到,AI手机的强劲需求将带动智能语音交互技术迅速迭代,MEMS麦克风作为语音识别的核心器件亦将引领规格升级。

瑞声科技的手机MEMS麦克风已出货超70亿件,2024年上半年公司持续推广自研高性能MEMS麦克风,安卓端中高价值量产品出货量占比,同比提升约15个百分点至60%以上。汇顶科技所在的智能终端领域、物联网领域也将受益于AI技术的发展。AI智能手机、AI PC的发展将为汇顶科技的触控、指纹、屏下光线传感器、音频等产品带来更多市场机会。

AI 交互技术的加速普及,物联网生态持续壮大,同时催生出更多 AI 终端设备,广泛应用于家居、汽车、医疗、制造、农业、能源等多元创新场景,带动市场需求持续增长。在毛利率方面,歌尔股份的毛利率同比增长了4.33%,达到11.57%。瑞声科技的毛利率则达到21.5%,同比增长了7.4%。瑞声科技的毛利率提升主要是因为所有业务分部的利润率均有改善,带动了毛利率的改善。尤其是光学业务的毛利率于2024年上半年转为正数。汇顶科技也提到由于公司产品迭代及晶圆成本的下降,成本得以优化,综合毛利率水平恢复成长。在研发方面,本次统计的三家企业中,只有瑞声科技增加了研发支出。

瑞声科技2024年上半年的研发开支为9.49亿元,较2023年上半年的人民币6.75亿元上升 40.6%。该上升主要来自为未来销售增长而进行的新研发项目投资及PSS的研发开支。歌尔股份在今年上半年的研发投入为18.64亿元,占营业收入的比重为 4.62%,同比下降6.99%。

对于未来的发展方向,歌尔股份表示,公司将继续聚焦于消费电子和汽车电子行业,采用“精密零组件+智能硬件整机”的产品策略。精密零组件业务主要聚焦于声学、光学、微电子及精密结构件等产品方向,智能硬件整机业务关注 VR/MR/AR、智能无线耳机、智能穿戴和智能家居等领域。与此同时,歌尔股份还将关注AI技术、元宇宙给光学器件、声学器件、传感器等产品带来的机会。汇顶科技实现全球化布局,全球员工超 1,400 人,其中研发人员占比超 80%,硕士学历及以上占比超 50%。公司 22 个研发中心、技术支持中心与办事。

截至今年6月30 日,公司申请、授权的国际国内专利总数累计超过 7,000 件。由于汇顶科技在进行销售费用及管理费用管控,研发费用同比有所下降,今年上半年的研发费用约为5亿元,同比下降了6.55%。财报显示公司重要的资本化研发项目有6项,不过未显示其项目具体细节。其中有一项已经完成,有三项将在今年下半年完成。预计在研发项目完成后,投入市场,将为其带来新的技术竞争优势。