7月18日,Counterpoint公布的报告显示,2024年Q2全球PC出货量同比增长3.1%,达到 6250万台,这也是PC市场出货量连续第二个季度实现同比增长。该增长由温和的换机周期和相对较低的基期推动,凸显了2024年全球PC市场持续复苏的势头。

报告提到,AI PC仍然是PC行业最热门的话题。搭载高通骁龙X平台的笔记本电脑掀起了AI笔记本电脑的第一波热潮。预计将于2024年第三季度后段发布的AMD Ryzen AI 300和英特尔Lunar Lake将进一步推动AI PC的普及。

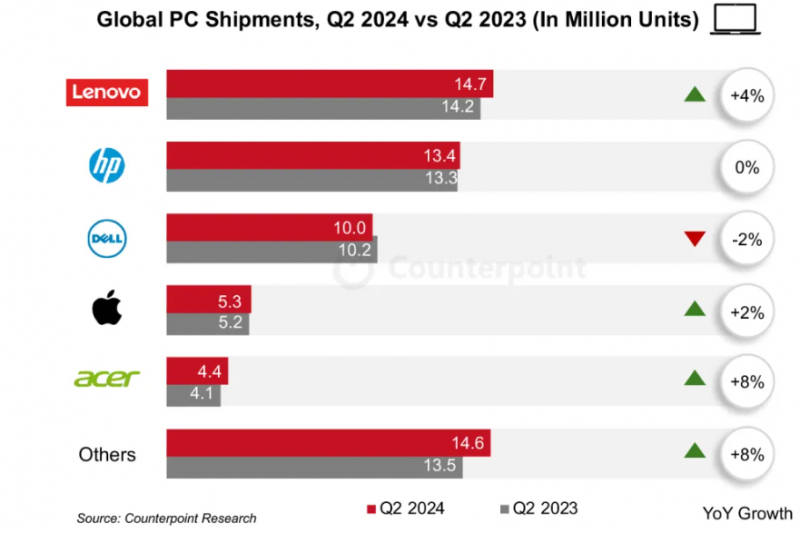

尽管中国市场需求低迷,但联想仍凭借23.6%的市场份额和约4%的同比出货量增长稳居PC厂商领导地位。得益于北美订单量回归到原有水平,惠普和戴尔本季度表现平稳。惠普在2024年第二季度的市场份额为21%,戴尔为16%。苹果本季度的表现平稳,市场份额为8.5%。该公司正等待着搭载 M4 芯片的新款MacBook发布,以期其出货量在2024年底重新实现增长。总体而言,这些品牌在2024 年Q2的排名和份额基本保持不变。

全球PC品牌市场份额变化

得益于Windows on Arm架构的AI设备在2024年第二季度末的激增,AI笔记本电脑将推动2024下半年AI PC市场的扩张。和主流的x86架构阵营相比,这些基于高通骁龙的解决方案有着更高的功耗表现。 Counterpoint认为,联发科与英伟达在下一代基于ARM架构的AI笔记本电脑的合作,也将驱动其对应PC市场在2025-2026年的份额扩张,届时x86厂商的市场份额将会受到影响。预计到2027年,基于ARM架构的PC设备将占据超过25%的市场份额。

谈到人工智能PC的发展,高级分析师 William Li表示:“2024 年下半年将是AI PC的战场。厂商们正在推动AI PC的普及和全新科技世代的崛起。然而,由于AI PC售价较高,企业(商用)需求将领先于主流消费者市场,同时在AI PC推出的第一年,我们可能发现其普及速度不会太高。随着更多的人工智能案例和解决方案在PC端被开发和采用,我们将在未来看到其更为快速的部署和普及。得益于AI PC需求和新冠疫情后的更新换代周期,我们仍然认为2024年PC的出货量增长将在3%左右。”