国际半导体产业协会(SEMI)数据显示,今年全球半导体制造设备销售额预计将达到1090亿美元,同比增长3.4%,创下行业新高。

SEMICON West 2024 宣布,预计 2025 年半导体设备销售额将继续增长,销售额将再创 1280 亿美元的新纪录。SEMI 表示,这将由前端和后端部分共同推动。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:“今年半导体制造设备总销售额已经开始增长,预计到 2025 年将实现约 17% 的强劲增长。全球半导体行业正在展示其强劲的基本面和增长潜力,以支持人工智能浪潮中涌现的各种颠覆性应用。”

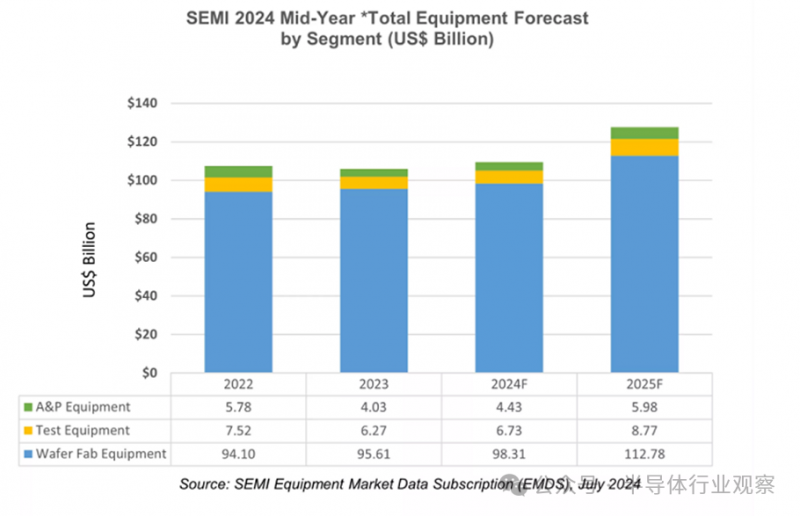

晶圆厂设备部门(包括晶圆加工、晶圆厂设施和掩模版/光罩设备)去年的销售额创下了 960 亿美元的纪录,预计到 2024 年将增长 2.8%,达到 980 亿美元。这比 SEMI 2023 年终设备预测中预测的 930 亿美元有显著增长。

中国持续强劲的设备支出以及人工智能计算推动的 DRAM 和 HBM 的大量投资推动了这一上调。展望 2025 年,由于对先进逻辑和内存应用的需求增加,晶圆厂设备部门的销售额预计将增长 14.7%,达到 1130 亿美元。

由于宏观经济环境严峻和半导体需求疲软,后端设备部门经历了两年的萎缩,预计该部门将在 2024 年下半年开始复苏。具体而言,预计 2024 年半导体测试设备的销售额将增长 7.4% 至 67 亿美元,而组装和封装设备的销售额预计将在同年增长 10.0% 至 44 亿美元。

此外,后端细分市场的增长预计将在 2025 年加速,测试设备销售额将激增 30.3%,组装和包装销售额将增长 34.9%。高性能计算半导体设备日益复杂,汽车、工业和消费电子终端市场的需求预计将复苏,这些因素将推动该细分市场的增长。此外,随着新前端工厂的供应增加,后端市场的增长预计将随着时间的推移而增加。

由于成熟节点需求减弱,以及上一年先进节点销售额高于预期,预计 2024 年晶圆代工和逻辑应用的晶圆厂设备销售额将同比温和收缩 2.9% 至 572 亿美元。受尖端技术需求增加、新设备架构引入以及产能扩张采购增加的推动,预计 2025 年该领域销售额将增长 10.3% 至 630 亿美元。

预计内存相关的资本支出将在 2024 年出现最显着的增长,并在 2025 年继续增长。随着供需正常化,预计 NAND 设备销售额在 2024 年将保持相对稳定,增长 1.5% 至 93.5 亿美元,为 2025 年增长 55.5% 至 146 亿美元奠定基础。与此同时,由于 AI 部署和持续的技术迁移对高带宽内存 (HBM) 的需求激增,DRAM 设备销售额预计在 2024 年和 2025 年分别强劲增长 24.1% 和 12.3%。

预计到 2025 年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。随着该地区设备采购量的持续增长,预计中国大陆将在预测期内保持领先地位。

预计 2024 年中国大陆设备出货量将超过创纪录的 350 亿美元,巩固其对其他地区的领先地位。虽然预计某些地区的设备支出将在 2024 年下降,然后在 2025 年反弹,但中国大陆在过去三年进行了大量投资后,预计 2025 年将出现收缩。