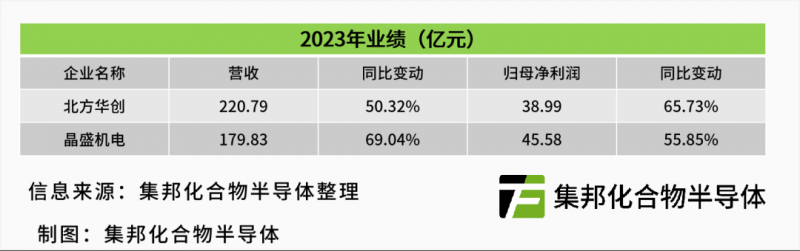

近日,北方华创、晶盛机电同时发布了2023年业绩,两家企业2023年营收净利均双双实现增长。

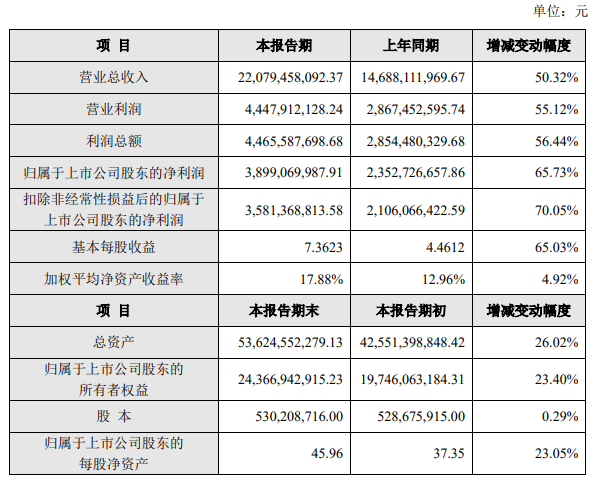

北方华创营收和归母净利润连续三年实现增长4月12日晚间,北方华创发布2023年度业绩快报。2023年,北方华创实现营收220.79亿元,同比增长50.32%;归母净利润38.99亿元,同比增长65.73%;归母扣非净利润35.81亿元,同比增长70.05%。

北方华创主营电子工艺装备和电子元器件业务,电子工艺装备主要包括半导体装备、真空装备和新能源锂电装备,广泛应用于集成电路、先进封装、半导体照明、新型显示等领域。关于业绩增长原因,北方华创表示,与2022年同期相比,其2023年新增订单显著增加,产能大幅提升,业绩再创新高。2021年至2023年,北方华创营收和归母净利润连续三年实现增长,营业收入年复合增长率51.00%,归母净利润年复合增长率90.23%。

其中,营收比上年同期增长的主要原因是北方华创主营业务发展良好,应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等数十种核心工艺装备市场认可度持续提升,工艺覆盖度及市场占有率显著增长,产品销量同比大幅度增加。营业利润、利润总额、归母净利润、归母扣非净利润同比增长的主要原因是北方华创在营收增长的同时,持续推动降本增效工作,多元化供应链保障能力不断增强,量产交付水平有效提升,规模效应逐步显现,费用率稳定下降。

在第三代半导体领域,北方华创已具备300台/月的6英寸SiC长晶炉交付能力,此前预测至2023年底6英寸SiC长晶炉出货将超过2500台。在8英寸SiC长晶设备方面,北方华创则已开发了3种机型,以此满足市场需求。在SiC外延炉、应用于SiC器件的刻蚀机方面,北方华创已经分别实现近200台设备销售。晶盛机电2023年净利同比增长55.85%4月12日晚间,晶盛机电也发布2023年年度报告。2023年,晶盛机电实现营收179.83亿元,同比增长69.04%;归母净利润45.58亿元,同比增长55.85%;归母扣非净利润43.75亿元,同比增长59.60%。

晶盛机电主营业务包括半导体装备、光伏装备、材料等。其中,晶盛机电所生产的半导体设备主要用于半导体晶体的生长和加工,属于硅片制造环节设备,同时在部分工艺环节布局至芯片制造和封装制造端。在8-12英寸半导体大硅片设备领域,晶盛机电开发出了全自动晶体生长设备、晶体加工设备、晶片加工设备、CVD设备等;并基于产业链延伸,开发出了应用于8-12英寸晶圆及封装端的减薄设备、外延设备、LPCVD设备、ALD设备等;以及应用于功率半导体的6-8英寸SiC外延设备和光学量测设备。

材料方面,晶盛机电使用自主研发的材料制备及加工设备,逐步发展了高纯石英坩埚、蓝宝石材料、SiC材料、以及金刚线等具有广阔应用场景的材料业务。2023年,晶盛机电设备及服务营收128.12亿元, 同比增长 51.29%;材料业务营收41.63亿元,同比增长186.15%。

截至2023年12月31日,其未完成晶体生长设备及智能化加工设备合同总计282.58亿元,其中未完成半导体设备合同 32.74亿元。 关于业绩增长原因,晶盛机电表示,报告期内,公司积极推出光伏创新设备,延伸半导体产业链高端装备产品布局;加快新项目建设,快速推动新一代金刚线等先进材料以及精密零部件业务扩产;大力开拓市场,推动新产品市场拓展,公司实现经营业绩同比快速增长。

展望2024年,晶盛机电将加强石英坩埚、金刚线、SiC以及蓝宝石等新材料业务的扩产和市场开拓工作,提升产业链综合配套及服务实力。