9月30日,武汉锅炉股份有限公司(下称武汉锅炉或武锅)公告称,其控股股东通用电气蒸汽发电投资有限公司(下称GE蒸汽发电)已与道本

汽车部件有限公司(下称道本汽车)签署股权出售协议。此项股权收购预计在今年12月1日完成交割。

根据上述协议,道本汽车将支付1200万美元(约合7753万元人民币),用于收购GE蒸汽发电所持的武锅股份全部股权,同时受让GE蒸汽发电对于武锅股份的22亿元债权。GE蒸汽发电目前持有武汉锅炉51%的股权,为该公司的控股股东。

GE武汉锅炉股份有限公司全景

2007年,阿尔斯通收购了武锅股份51%的股权,成为后者的控股股东。资料显示,收购完成后,阿尔斯通对武汉锅炉的技术、生产、管理、销售等各个方面进行改进和提升,武汉锅炉将成为阿尔斯通在全球市场最重要的锅炉生产基地之一。阿尔斯通希望武汉锅炉成为中国锅炉行业的技术和市场领先者,产品将供应全球市场。2015年武汉锅炉成为GE的控股子公司。这是阿尔斯通当年向GE出售

电力与电网业务交易的一部分。

武锅B正式退市

与巨头阿尔斯通的“跨国联姻”结束

2015年5月29日,老牌国有上市公司武锅B正式进入退市整理交易期,根据深交所有关退市规则,在三十个交易日后,即7月10日,武锅B被终止上市。

事实上,早在2014年5月16日,武锅B就因连续三个会计年度净利润和净资产均为负值,而被深交所暂停上市。此前,大股东阿尔斯通三次提出“债转股”方案,试图挽救武锅B于退市边缘,但均遭遇中小股东的否决——武锅B最终走向退市命运。“除了债转股的价格之外,我们主要是对公司的经营业绩不满。”一位在三次债转股方案中投下反对票的武锅B小股东代表对媒体表示,自从阿尔斯通收购武锅以来,武锅可谓年年亏损。

财务数据显示,2014年武锅B亏损达到1.01亿元,而自2007年并购以来,公司累计亏损超过15亿元人民币。不止于此,截止2014年底,公司净资产为-14.9亿,已然严重资不抵债。

作为武汉地方国资与法国业界巨头的“跨国联姻”,武锅与阿尔斯通的合资一度被视为地方政府引进海外资本的经典案例。但随着武锅B的黯然退市,这场历经八年的外资并购案被市场重新审视。

武锅的合资败局

兴建于上个世纪50年代的武汉锅炉厂,是我国重要的电站锅炉生产基地。其后整体改制为武汉锅炉股份有限公司,并于1998年在深交所B股上市,其大股东为武汉国资委旗下的武汉锅炉集团。

2007年,在大力推动地方国有企业改革的宏观背景下,武汉国资委希望引入外来资本,将武锅做大做强。一位原武汉国资系统的人士回忆,选择阿尔斯通入股主要是基于两点考虑:一是资本实力雄厚;二是它有着跟武锅主营业务相同的实业背景。

公开资料显示,作为全球轨道交通、电力设备和电力传输基础设施领域的领先企业,阿尔斯通在全球最顶尖的电站锅炉领域技术实力雄厚,其与武锅的合作一度被市场寄望颇高。2007年8月,阿尔斯通从武汉锅炉集团手中收购武锅B51%的股权,交易总价约3.03亿港币,成为武锅B的控股股东。

但随后这场原本备受期待的“跨国联姻”,却走向了与市场期望相反的方向,陷入亏损泥潭。据媒体查阅公开财报显示,在阿尔斯通入股后的第一份季报就显示,武锅B由盈转亏,亏损3000多万。2007年当年亏损更高达4.8亿元,还戴上了ST的帽子,其后三年连续亏损。

公司在2010年获得武汉市1亿元的财政补贴,才避免当年被暂停上市的命运。但2011年,几乎失去“造血”功能的武锅B,又陷入了2.6亿元的巨亏。

更令投资者难以接受的是,武锅在市场占有上的巨幅萎缩。2006年,武锅B主营业务收入为22.8亿元,但到了2014年,其主营业务收入仅9.4亿元——尚不到老武锅的二分之一。

对于业绩的持续下滑,武锅方面给出的解释是,近年来电站锅炉市场需求的下降。不过,据业内人士指出:“尽管国内电站锅炉市场的增速在放缓,但是整个市场规模还是在增长的。”

据可供对比的数据显示,即便是近年国内锅炉市场增速下滑,但同行业上市公司依旧处于盈利状态。财务数据显示,2014年,杭锅股份实现净利润7064万元;华光股份实现净利润8323万元,相比之下,武锅B从2007年至2015年,尚未实现经营性盈利。

不止于此,多位国内电站锅炉行业人士曾对透露,由于武锅拥有阿尔斯通的技术优势,因此在国内市场往往售价偏高。“武锅的产品一般都比同行卖得贵,单个产品的利润率应该高于行业平均水平。”多位业内人士都对武锅的亏损原因深表不解。

而武锅方面对于业绩下滑的另一个解释,则是武锅工厂的搬迁,导致订单下滑。2007年下半年,阿尔斯通根据此前的投资协议,在武汉东湖开发区兴建武锅全新的生产基地,于2009年9月完工。而据媒体曾去该生产基地探访,多位老武锅员工告诉记者,兴建新的生产基地,并不是对老厂区进行改造,“老厂的生产一直没有中断,怎么会影响订单?”

另一个值得关注的事实是,武锅B的绝大部分订单,是通过阿尔斯通旗下的销售公司的关联交易完成。根据武锅B2014年年报显示,仅阿尔斯通旗下的客户,当年就实现了6.8亿元的销售额,占其全年销售额的72.58%。“大量关联交易的存在,让阿尔斯通对于武锅B的利润,有着较大的调节空间。”在武锅B的股东大会现场,多位中小股东代表对此表示质疑。但遭阿尔斯通高管当场否认。

在2010年获得武汉政府补贴扭亏“救市”之后,自2011年开始,武锅B又因连续三年亏损,而被深交所暂停上市。

阿尔斯通并购“背后”

实际上,武锅与阿尔斯通合资败局的背后,折射的是合资双方截然不同的利益诉求。“当年,武汉政府引进阿尔斯通是希望利用其技术和全球市场,将武锅做大做强。”已经离职的原武锅设计处工程师在接受采访时分析,而对于阿尔斯通,则将武锅视为其在中国的低成本生产基地,为其全球市场提供具有成本优势的产品。

多位武锅员工告诉媒体,在阿尔斯通并购之初的相当长一段时间,武锅很少主动承接国内订单。而此前的老武锅,其生产订单则全部来自国内市场。

与此同时,老武锅原有的销售部门也在阿尔斯通并购后,被逐步缩减。“阿尔斯通接手之后,并不是要求销售部门的员工去积极拓展客户,而是转去要账。”一位从武锅销售部门离职的员工曾透露:“其所在的部门原来30多人的销售队伍,后来仅剩下三个人了。”

据知情人士在接受媒体采访时分析,武锅国内订单的萎缩,一方面与国内竞争失势有关,“电站锅炉产品的客户,一般都是有着政府背景的火电站,相比之下,哈尔滨锅炉等国内三大锅炉厂均为央企背景,更易获取政府订单。”

另一方面,也与阿尔斯通在中国市场的战略定位相关。一个被业界密切关注的事实是,通过并购武锅,阿尔斯通获得了武锅A级锅炉生产资质。而目前在国内,外资单独申请A级锅炉生产资质几无可能。“目前,国内拥有A级锅炉资质的企业并不少,但真正具备大型电站锅炉生产能力的企业,仅有五六家,武锅便是其中之一。”一业内人士介绍。

多位武锅内部人士分析,阿尔斯通觊觎武锅的,主要是A级锅炉生产资质,而事实上,阿尔斯通为此支付的真金白银仅3.03亿港币。另外,在并购武锅之初,阿尔斯通还提供给武锅B近18亿的大股东委托贷款,该笔款项的主要用途是兴建武锅具备生产符合所有国际标准的锅炉生产基地。

其结果是,阿尔斯通获取了中国A级锅炉生产资质的同时,还拥有了武锅全新的生产基地,为其全球市场提供极具价格优势的锅炉产品。而作为上市公司的*ST武锅B,受累于业绩的持续亏损,这笔高达18亿的委托贷款,便成了沉重的财务负担。数据显示,2014年,武锅B仅财务费用就高达9295万元,资产负债率高达226.87%——处于严重的资不抵债状态。

其后,作为大股东的阿尔斯通欲将此笔委托贷款“债转股“,以期让武锅B避免退市。但因转股价格未能与中小股东达成一致,而三次遭遇股东大会否决。在阿尔斯通“入主”武锅B八年之后,这家武汉市的支柱企业,不得不面临退市命运。

同时据了解,在武锅B退市之后,公司将按照非上市公司的监管规则运营,作为持股51%的控股股东阿尔斯通,其在公司运营上的自主权限将更大,而持股仅6.91%的武锅集团其话语权将渐趋微弱。“从此前的结果看,武汉政府当年引进阿尔斯通时并没有准确判断外资合作方的战略意图,也没有达到将武锅做大做强的目标。”前述小股东代表对媒体表示,武锅B退市的背后,在一定程度上反映了当初地方政府在引外资上的仓促和盲目性。

通用电气出售武锅

实则退出煤电新机市场

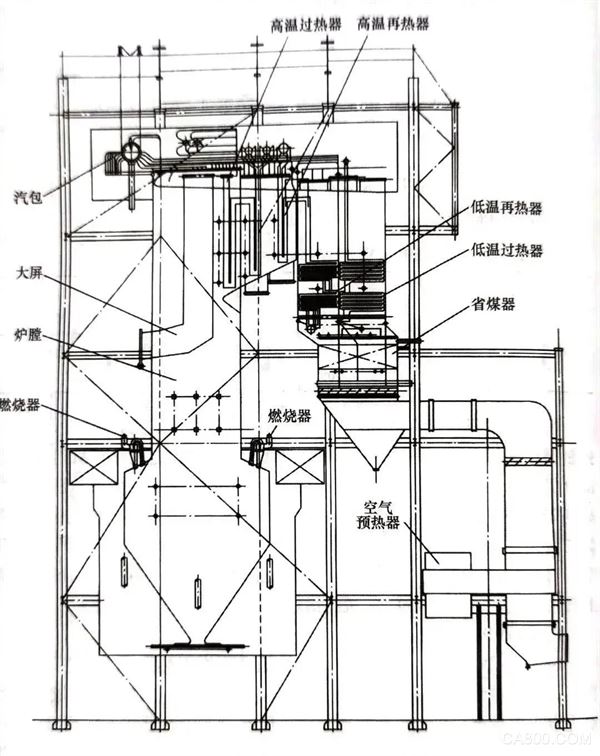

对于火力发电厂,电力生产过程是一个能量转化的过程。燃料在锅炉内燃烧,产生高温高压蒸汽,蒸汽在汽轮机内膨胀做功,推动汽轮机旋转,汽轮机再带动发电机发电。上述过程首先是燃料的化学能转化为蒸汽的热能(锅炉),然后是热能转化为机械能(汽轮机),进而机械能转化为电能(发电机)。锅炉是火力发电厂的三大主机之一,它的任务就是经济、可靠地产生一定数量的、具有一定温度和压力的蒸汽。

(锅炉是一个庞大而又复杂的设备,它由锅炉构架、汽水系统、燃烧系统、辅机和附件组成,如图所示)

去年9月,GE宣布将停止向新建的煤电厂提供火电设备,但仍将继续服务于现有的煤电厂客户,同时向核电厂提供蒸汽发电设备。

2020年9月21日通用电气宣布:根据适用的咨询要求,计划退出新建煤电市场业务(New build coal power market)。在寻求退出时,其蒸汽业务(Steam Power Business)将与客户一起履行现有义务,退出计划可能包括资产剥离、关闭工厂、裁员以及考虑分拆子公司上市等。

GE武锅十周年庆典

在GE中国曾提供给媒体的声明中称,出售武汉锅炉股权,与其退出煤电新机市场的计划相一致,GE蒸汽发电将继续履行对客户的承诺,并承担相应约束性义务,直至交易完成。GE中国同时提及,其在中国的发展是GE全球未来发展的重要引擎和组成部分。

通用电气将继续关注并投资于其核心的可再生能源和发电业务,努力使电力更廉价、可靠、可获得和可持续。通用电气蒸汽业务(Steam Power Business)将继续为核能市场提供核电汽机岛,并为现有的核能和燃煤电厂提供服务。

通用电气高级副总裁、通用电气电力总裁兼首席执行官Russell Stokes说:“随着通用电气的持续转型,我们将专注于具有吸引力的经济和增长轨迹的发电业务。在我们寻求从新建煤电市场退出的过程中,我们将继续支持我们的客户,帮助他们以最先进的技术和服务专业知识,以具有经济和效率的方式,保持现有电厂的运行”。

通用电气电力板块分为两大块:

新能源业务(GE Renewable),电力业务(GE Power)。而电力业务(GE Power)主要又包括燃机业务(Gas Turbine)和蒸汽业务(Steam Power)。蒸汽业务按燃料种类又分为核电(Nuclear Power)和煤电(Coal Power),按建造过程又可分为新机(New Machine)和服务(Service)。从新闻稿可以知道,这次变动,仅涉及煤电新机业务,不涉及核电新机、核电服务、煤电服务,更不涉及燃机业务。欧美的现有核电、煤电机组,大约有一半为通用电气的技术或供货。新建煤电业务主要在中国、在亚洲。随着碳中和、碳达峰政策的出台,国内新建或改建的煤发电项目举步维艰,而新能源发电项目则迎来重大利好。此时,通用电气甩手武锅其目的性很明确。

火力发电厂

GE是目前全球最大的煤电设备生产商之一。该公司称,退出煤电市场的决定将涉及资产出售和工厂关闭,也会对相关业务部门的雇员造成影响。去年12月,GE蒸汽发电公布了出售武汉锅炉股份的计划,但当时并未明确买家。

武汉锅炉称,受订单萎缩影响,该公司经营持续亏损,且账面净资产为负数。2020年,武汉锅炉营收9.3亿元,亏损2.4亿元。今年上半年,该公司营收2.4亿元,亏损1.4亿元。截至今年6月底,武汉锅炉总资产10.3亿元,负债总额则超过26亿元。

而武汉锅炉在日前发布的公告中披露,道本汽车在成为公司控股股东后,计划利用其在金属材料、汽车部件方面的客户资源,以及武汉锅炉在锅炉领域的品牌、人才和技术优势,完成双方资源整合。

根据道本汽车的规划,武汉锅炉未来的业务重点将是与电厂锅炉相关的服务市场,同时计划引入环保、新能源及智能制造等业务,使得公司形成多元化的业务体系。

参考信息源:经济观察报、界面新闻等