近日,江苏无锡高新区管委会与阿斯麦(ASML)公司正式签署了战略合作协议,后者将在原有基础上对资源进行整合提升,加速扩建光刻设备技术服务(无锡)基地。

据悉,2006年,阿斯麦公司在无锡布局建立光刻设备技术服务基地,经过多年耕耘,如今阿斯麦无锡基地是中国规模最大的光刻设备技术服务基地,成为华虹、SK海力士等一批重点集成电路企业光刻机的供应商。

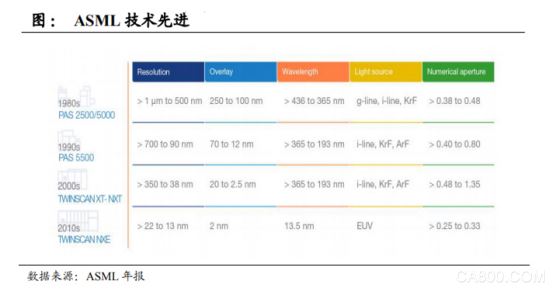

ASML是目前全球唯一使用极紫外光EUV的光刻机厂商。极紫外线光刻机使用的是波长13.5纳米的光,而深紫外线光刻机的波长达到193纳米。一般来说,波长越小,芯片工艺制程越高,很显然ASML的极紫外线光刻机已经达到全球一流水平。在芯片工艺提升到5nm之后,就只有极紫外光刻机能满足需求,阿斯麦是目前全球唯一一家能生产极紫外光刻机的厂商。

目前,台积电与三星关于尖端芯片生产工艺的争夺正酣。据悉,台积电最尖端工厂全部位于台湾,5纳米产品预定2020年下半年启动正式供货。此外,关于3nm制程工艺的争夺,台积电和三星将会在2021年几乎同时大规模量产,英特尔明年也计划推出自己的7nm工艺量产。

ASML垄断高端光刻机市场

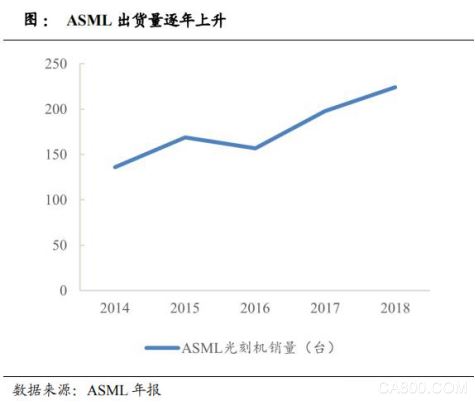

2019年ASML共卖出了26台极紫外线(EUV)光刻机,其中,有一半的光刻机都卖给了台积电,剩余的一半卖给了美国的英特尔和韩国的三星。报告显示,光刻机制造商阿斯麦ASML,今年一季度共接到台了客户的73台光刻机订单,其中11是极紫外光刻机。在73台光刻机订单中,有72台将是新生产的光刻机,另外1台则是翻新的光刻机。

事实上,EUV的核心技术集中在三大领域:顶级的光源(激光系统)、高精度的镜头(物镜系统)、精密仪器制造技术(工作台)。

其中镜头被德国的蔡司垄断、顶级的光源来自于2012年收购的美国企业Cymer、精密仪器制造技术也来源于德国。ASML只掌握了不到10%的核心技术。

ASML是集大成者,8000个核心零部件都需要由ASML集成。

ASML是全球化的巨大受益者,ASML背后是美国、日本、欧洲、中国台湾、韩国技术支撑,最终才能生产出极度复杂的EUV。

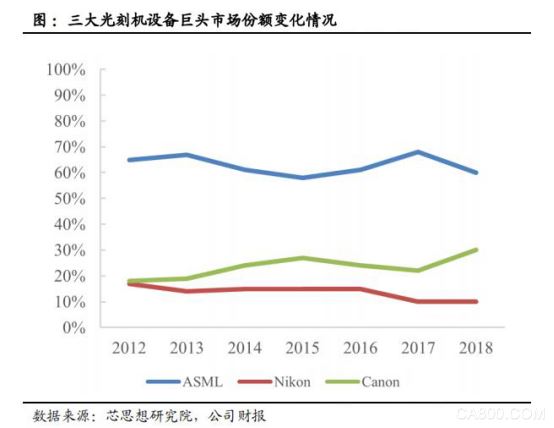

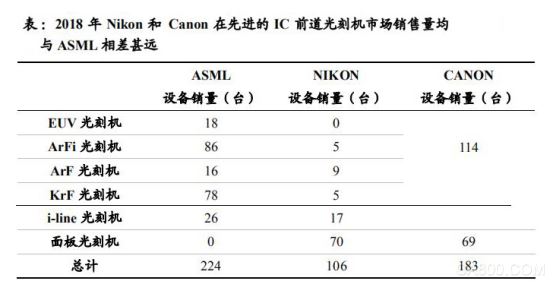

从光刻机总体出货量来看(含非IC前道光刻机),目前全球光刻机出货量99%集中在ASML,尼康和佳能。其中ASML份额最高,达到67.3%,且垄断了高端EUV光刻机市场。ASML技术先进离不开高投入,其研发费用率始终维持在15%-20%,远高于Nikon和Canon。

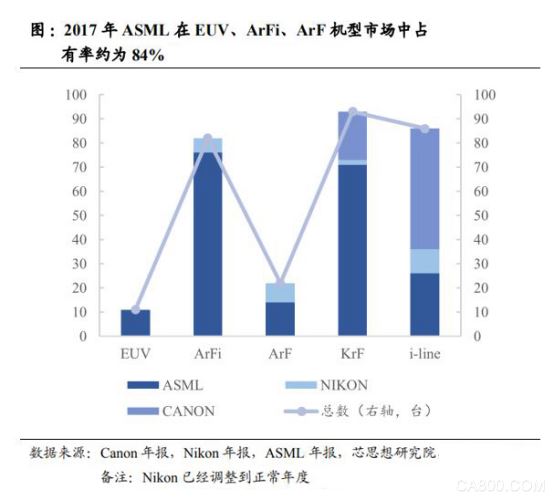

ASML在技术更先进的EUV、ArFi、ArF机型市场占有率不断提升,且远大于Canon和Nikon。2017年ASML上述三种机型出货量总计为101台,市场份额占比为78.29%,到2018年ASML出货量增长到120台,市场份额约90%。Canon和Nikon在EUV、ArFi、ArF机型销售量远低于ASML,二者产品主要集中价值量更低的后道光刻机以及面板光刻机领域。

IC前道制造光刻机国产化严重不足。目前产线中光刻机主要依赖于进口,以国内产线长江存储为例,其光刻机全部来自于ASML和佳能。其中Arf光刻机全部由ASML供应,佳能主要供应技术难度相对较低的g线、i线光刻机及少部分KrF光刻机。

中国企业技术目前与国外厂商仍有较大差距,不过上海微电子作为国内光刻机领军者,已经实现90 nm制程,未来有望逐步实现技术突破。

封装光刻机和LED/MEMS/功率器件光刻机国产化率较高

除了应用于IC前道的光刻机之外,封装光刻机以及LED/MEMS/功率器件光刻机利基市场也不断发展。

从需求量来看,先进封装光刻机市场需求更大且增速最高,是利基市场的主要拉动力量。根据Yole,2015-2020年先进封装、MEMS以及LED光刻机出货量将持续增长,预计到2020年总需求量将超过250台/年。2015年到2020年先进封装光刻设备出货量年复合增长率达到15%。MEMS光刻机需求量复合增速约9%左右。

目前该市场中竞争者数目多于IC前道光刻机市场,光刻机三大巨头之一的尼康的光刻机业务也开始向利基市场进行转移。

分析报告指出,目前上海微电子封装光刻机已实现批量供货,成为长电科技、日月光、通富微电等封测龙头的重要供应商,并出口海外市场,国内市场占有率高达80%,全球市场占有率达40%。同时公司300系列光刻机可以满足HB-LED、MEMS和Power Devices等领域单双面光刻工艺需求,占有率达到20%左右。