我国制造业自动化程度尚处于较低水平,提升空间巨大。工业机器人密度作为工业自动化率的重要指标, 2014年我国的机器人密度仅为36台/万人,远低于日本的314台/万人、德国的 292 台/万人,仅为国际平均水平 66 台/万人的 55%,距制造业强国尚有约 9 倍的增长空间。到 2020 年机器人密度要达到 100 台/万人以上,提升空间巨大。

3C行业机器人及人力成本变化

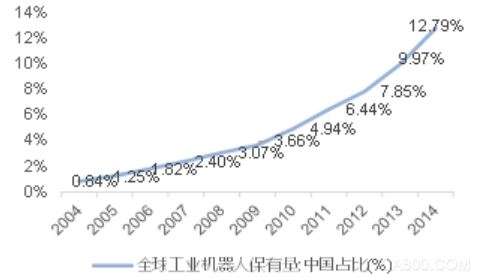

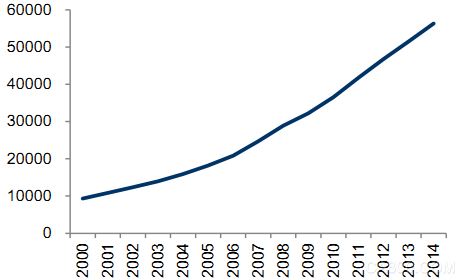

我国的工业自动化水平提升巨大, 预计到2020年机器人装机容量将至少增加30万台。2004 年-2014 年,中国的工业机器人的保有量从 0.71万台提升到 18.94 万台,保有量的全球占比从 0.84%提升到 12.79%,2014 年的同比增速达到 42.61%,远高于全球平均水平。

2014 年中国工业机器人保有量全球占比达12.97%

2014 年中国工业机器人保有量达到 18.94 万台

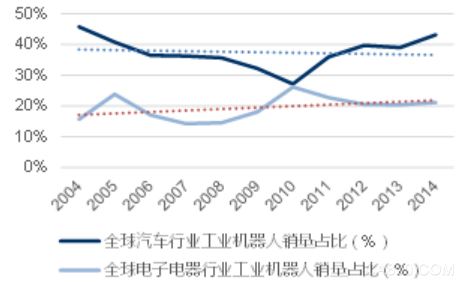

3C 制造行业机器人密度不到 50台/万人,将取代汽车行业成为工业机器人装备的新蓝海。汽车行业一直是使用工业机器人最多的行业,从全球范围来看,汽车行业的工业机器人销量占比例达到 45%左右,而电子电器行业的业机器人销量占比例仅为 20%左右。国内60%的工业机器人也应用在了汽车制造业,汽车工业的机器人密度达到 305 台/万台,远高于国内 36 台/万人的平均水平,已经达到了发达国家制造业的自动化水平,未来提升空间有限。

目前我国 3C行业的自动化率仍较低,尚存在巨大的自动化改造需求。然而由于 3C 产品的组成零部件数量众多(例如,手机包含触摸屏、显示面板、主板 PCB、电池、中板、后盖等较大的零部件和摄像头、结构件等其他细小零部件),且基本都是非标产品,体积小、绝对精度要求高,导致其生产组装的自动化改造难度较高。富士康代工手机的自动化率仅为 30%。3C 产品包括外壳、玻璃、盖板在内的零部件制造技术以及整机装配技术,其工艺和设备都相当成熟,加工内容重复度高,劳动强度高,符合自动化改造特征,以目前我国 3C制造行业从业人庞大的规模去推测,如果行业机器人密度达到韩国水平,则 3C 制造行业的自动化改造潜力巨大。

全球汽车行业工业机器人销量占比占 45%左右,远高于电子电器行业的 20%

汽车行业工业机器人密度达到 305台/万人,自动化水平远高于其他行业

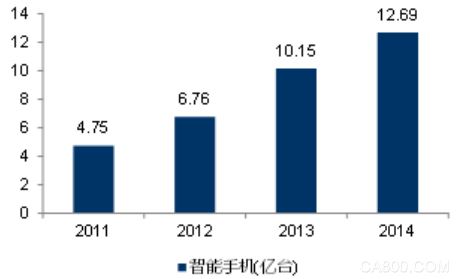

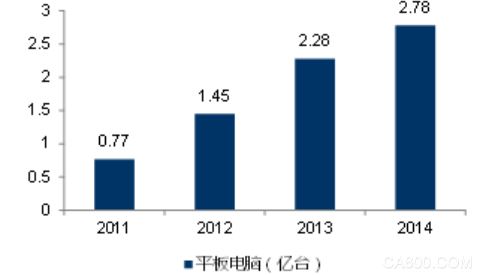

2014 年中国 3C 行业产值规模超过 4 万亿元,终端产品的需求仍将保持较高景气度。2014 年,智能手机全球出货量达 12.69 亿部,同比增长 28.0%;平板电脑全球出货量为2.34 亿台,同比增长 7.2%。智能手机、平板电脑、笔记本电脑和可穿戴式电子设备等新兴消费类电子产品需求持续增长,由于 3C 产品短周期和更新换代快的特点,3C 行业需求端保持较高景气度。

智能手机出货量

平板电脑出货量

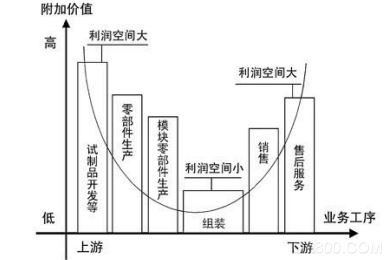

3C 制造行业竞争激烈、利润率普遍,成本端驱动行业自动化率提升。3C 制造行业的全球大部分 3C行业产能在中国,大多是代工工厂,不掌握 3C终端产品的核心技术和营销渠道,处于微笑曲线的底端,行业附加值较小,行业竞争激烈。总体来看,3C 制造行业是买方市场,手机品牌商会把价格压到最低,企业利润率很低,3C 制造行业销售净利润率一直保持在 4%左右的较低水平。如何能够在行业内保持相对较低的运营成本,是目前 3C 制造行业的企业面临的主要问题。3C制造企业通过机器换人来实现自动化率提升,降低生产成本,包括人工成本、设备投资成本等。

3C制造企业位于微笑曲线的底端,竞争激烈

3C 制造行业销售净利润率一直保持在 4%左右的较低水平

人工成本占为 3C 制造企业的主要成本之一,随着我国人口红利的逐渐丧失,人工工资不断上升对 3C制造企业的成本端构成较大压力。社在 2020年之前,我国劳动年龄人口减幅相对放缓,年均减少 155 万人;之后一个时期减幅将加快,2020-2030 年将年均减少 790 万人,2030-2050 年将年均减少 835 万人。3C 行业作为典型的劳动密集型企业,人工成本的大幅上升与劳动力人口的快速下降对企业的生存产生严重威胁,倒逼企业降低生产成本,提高生产效率。

2010 年以来人工工资变化

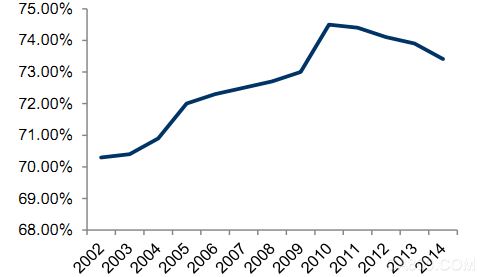

我国劳动人口比例变化