政策带动制造业在3月明显改善,不过,“小阳春”并未在4月延续,中国制造业仍然面临较大下行压力。

5月3日公布的4月财新中国制造业采购经理人指数(PMI)录得49.4%,较3月回落0.3个百分点,连续14个月低于50的荣枯分界线。

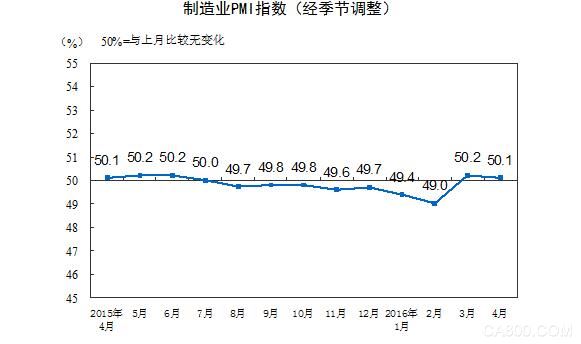

这一走势与国家统计局公布的制造业PMI相同。国家统计局数据显示,4月中国制造业采购经理指数(PMI)为50.1%,比3月下降0.1个百分点。不同规模的企业PMI有升有降,中型企业PMI为50.0%,比3月上升0.9个百分点,位于临界点;大型企业和小型企业均出现回落,分别录得51.0%和46.9%,分别下降0.5个和1.2个百分点。

分项数据也多出现回落。财新制造业PMI中,产出指数、新订单指数在3月短暂处于荣枯线上方后,4月再次回落至收缩区间,新出口订单指数、产成品库存、采购数量等也均出现回落,投入品价格指数和出厂价格指数则明显回升,均处于50以上。统计局PMI中,生产指数、新订单指数、新出口订单均有所回落,但仍在50以上。

更值得注意的是,制造业就业状况继续恶化。财新中国制造业PMI中,就业指数降至金融危机以来次低,仅略高于今年2月;国家统计局制造业PMI中,就业指数也回落至47.8%,大幅低于荣枯分界线。

财新传媒首席经济学家何帆表示,所有分项均有所下滑,其中产出指数再次回到50荣枯线水平,呈现震荡态势。总体来说,当前中国经济的复苏基础并不牢固,经济仍在反复筑底当中,政府仍应重视经济的下行风险。

尽管前期政策的带动下,制造业状况在3月明显改善,但这一势头在4月受挫,再次表明以往的刺激方式的边际效益日益衰减,持续时间越来越短,旧有发展模式已经走到尽头。前期稳增长政策在一定程度上导致钢材等原材料价格再度上涨,很可能延迟这些领域的去产能进程。

各方需要意识到,制造业景气改善,最终还是要依靠其内生动能。关停过剩产能、打破刚性兑付、硬化预算约束是其中绕不开的一步。