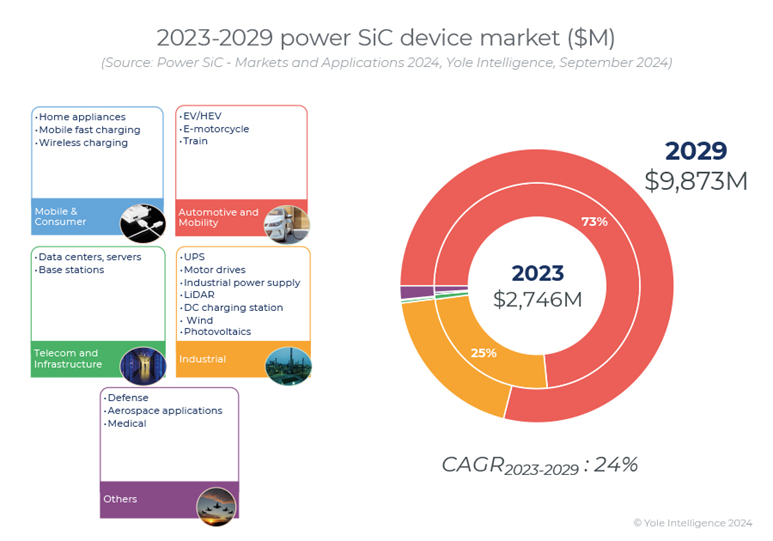

据Yole预计,到 2029 年,SiC 器件市场价值将达到近 100 亿美元,2023 年至 2029 年的复合年增长率为 24%。汽车和移动性(主要是 BEV 应用)推动了 SiC 的增长。该行业在 2023 年占据了大部分市场,预计到 2029 年将进一步增长。

截至 2024 年,特斯拉等 400V BEV 代表了对 SiC 的最大需求。OEM 推出更多 800V BEV 正在创造更强劲的势头。包括能源领域在内的工业应用是 SiC 增长的另一个关键领域。光伏逆变器和大功率电动汽车直流充电器是 SiC 技术最有前景的工业应用之一。虽然许多公司正在评估 SiC 器件的使用情况,但面对更高的需求,行业对 SiC 晶圆和器件的可用性和成本的担忧仍然阻碍了该技术的更广泛采用。

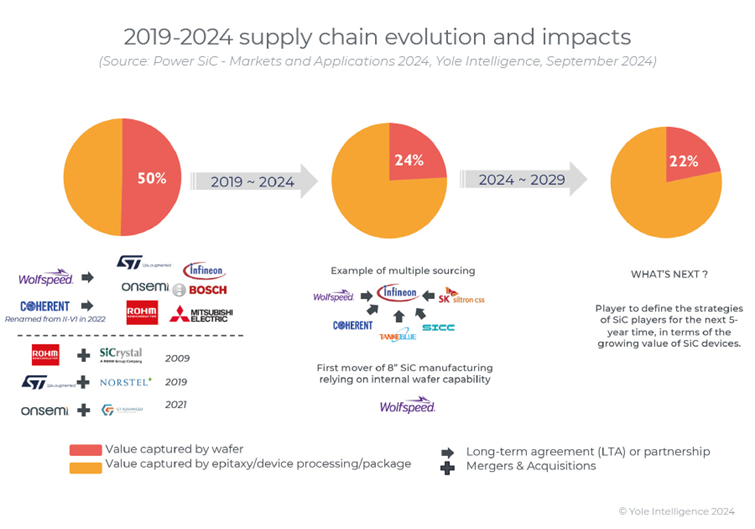

因此,SiC 行业正在大力投资提高晶圆和器件的制造能力。

由于 SiC 晶圆供应更加容易,焦点转向 SiC 器件

截至 2024 年,集成至少设计、器件制造和封装的 IDM 商业模式是功率 SiC 领域的主流,因为它能够响应汽车应用(主要市场驱动因素)的需求。由于 2022 年前 SiC 晶圆供应商的供应有限,近年来大多数主要器件制造商也在内部整合了 SiC 晶圆能力。与 Wolfspeed、Rohm、onsemi 和 STMicroelectronics 不同,英飞凌、博世等公司和各种代工厂商专注于器件级并从外部采购 SiC 晶圆。SiC 的大部分价值来自器件制造,这也受到 SiC 晶圆和外延片价格快速下滑的影响。与此同时,中国 SiC 晶圆和外延片产量在过去两年中显着增长,成为推动 SiC 供应链演变的另一个关键因素。

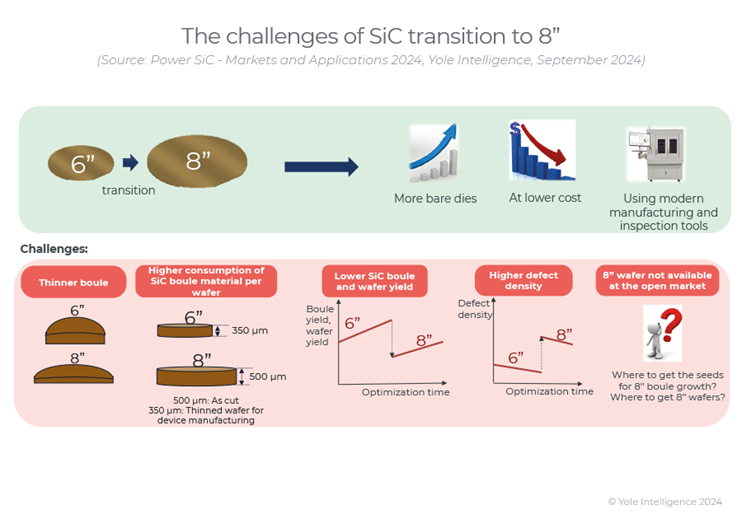

主要参与者正在致力于 8 英寸转型并克服挑战

截至 2024 年,6 英寸 SiC 晶圆已成为领先企业的主流选择,预计这种情况将持续到 2029 年。6 英寸晶圆正在商品化,价格大幅下降。与此同时,大多数设备制造商继续扩大其 6 英寸晶圆的产能。8 英寸 SiC 制造的技术挑战包括晶体生长和晶圆切割工艺的质量,因为需要将 350μm 的厚度与 6 英寸晶圆相媲美并保持成本竞争力。领先企业正在采用新的 PVT 炉设计以实现更好的热区控制,并使用激光晶圆切割来减少切口损失和翘曲问题。市场上有两种主要类型的 SiC MOSFET 共存:平面和沟槽。据我们了解,越来越多的设备制造商正在为未来几代开发沟槽 MOSFET。

功率半导体革命:变革与趋势

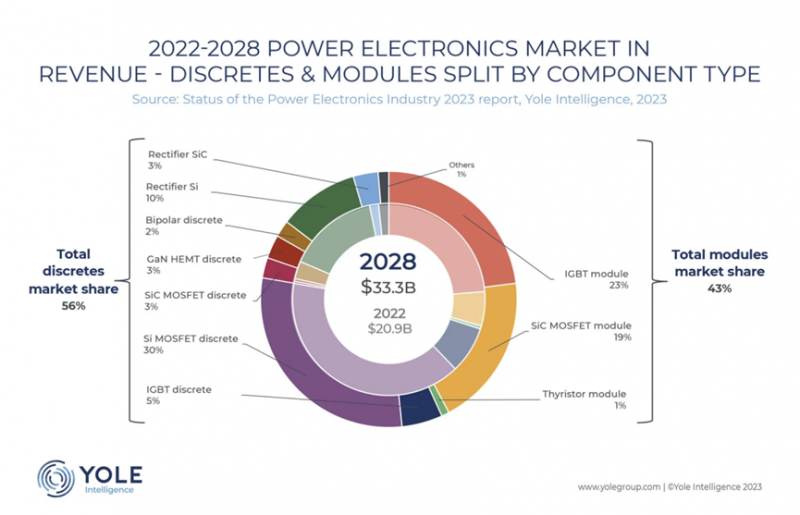

在不断发展的功率半导体领域,过去十年发生了显著的变化,有可靠指标表明未来将发生重大变化。包括分立器件和模块在内的整个电力电子市场在 2022 年的价值为 209 亿美元,预计到 2028 年将增长到 333 亿美元。

从历史上看,硅一直是主导技术——硅的演变仍在继续,随着 300 毫米 Si MOSFET 和 IGBT 平台的采用,确保了其持续的成本竞争力。但宽带隙 (WBG) 技术(尤其是碳化硅 (SiC) 和氮化镓 (GaN))的快速崛起对重塑行业产生了最大影响。

SiC 正在经历大幅增长。预计到 2029 年,SiC 电力电子市场将达到 100 亿美元,占据全球市场的 28.6%。这得益于 200 毫米平台、更高功率密度和优化的电源模块封装等技术趋势。SiC 生态系统向垂直整合的转变推动了这些趋势。例如,意法半导体、ROHM、安森美和 Wolfspeed 等领导者正在增强其供应链,以包括内部基板生产能力。与此同时,人们在扩大 SiC 晶圆产能方面付出了巨大努力,尤其是中国企业,如 Tankeblue、SICC、SemiSiC 等。

GaN 技术还在多种应用领域表现出强劲增长,包括消费电子和汽车,特别是在快速充电器和过压保护等领域,以及家用电器和数据中心的电源应用。创新也推动了对下一代半导体的探索,例如块体 GaN、氧化镓和金刚石。

电动汽车 (EV) 已经获得了相当大的市场认可,并在整个电力电子行业中占据了相当大的份额。2023 年,全球售出的所有乘用车中几乎有 30% 是电动汽车。预计未来几年这一比例将会增加,预计到 2028 年电动汽车将占所有乘用车的 50%。

电动汽车代表着巨大且可持续的市场机遇,但其影响也更为广泛。汽车行业以推动标准和引入电力电子新技术而闻名。其直接动机是提高行驶里程和降低成本。但这些进步一再改变电源模块技术、电池组开发和精简供应链的趋势。随着该技术被应用于需要强大性能和更高效率的各种工业应用,这创造了新的机会。

电动汽车正进入市场扩张的新阶段,通常被称为“转向更实惠的汽车”。继最初热衷于高功率、长续航汽车之后,汽车制造商正在扩大其客户群,将那些寻求 20,000 至 25,000 美元价格范围内电动汽车的客户纳入其中。这涉及各种降低成本的策略,例如降低电动机驱动功率、缩小车载充电器功率、减少电池容量、提高系统集成度以及减少车辆中的 SiC 含量。这些趋势正在影响电动汽车供应链,中国正在采取与欧洲和美国不同的策略。

尽管经济实惠的电动汽车正在寻求使用更多硅的方法,但预计汽车行业在可预见的未来仍将主导 SiC 器件的需求。SiC 在特斯拉 Model 3 中取得了突破,并在 800 V 电池电动汽车 (BEV) 中得到广泛使用,预计这些汽车将占据近 80% 的市场份额。特斯拉和比亚迪等主要制造商正在增加对 SiC 技术的使用,比亚迪也在开发内部 SiC 能力并与其他半导体公司合作供应 SiC。

采用 SiC 技术需要考虑成本问题。但最近 SiC 晶圆和器件技术的产能扩张、封装技术的进步和市场动态正在降低成本,使 SiC 技术更容易应用于更广泛的领域。

降低成本也是电力电子智能集成的根本驱动力。主要重点是尽量减少能源浪费,最大限度地发挥可再生能源的潜力,最终减少对环境的影响。智能集成在能源生态系统的各个层面实现这一点,利用发电、配电、储能和消费等不同应用之间的协同作用。它被应用于连接从风能、波浪能和光伏系统到电池存储或氢气生产系统和电网,以及家庭、电动汽车和工业消费等所有领域。

这一趋势影响了一系列技术发展,这些技术发展需要降低解决方案的尺寸和成本,以简化部署并促进采用。从液体冷却到宽带隙技术,解决方案需要跨多个领域进行开发,因此需要开发人员多元化其专业领域,并需要组织探索新的商业机会以提供完整的解决方案。从这个意义上讲,智能集成正在重塑供应链,并购是可以预料的。

随着产能扩张(尤其是 SiC 产能扩张)在 2024 年上线,供应限制可能会有所缓解。这将促进汽车、工业和能源领域的显著增长和市场机会,进而推动电力电子技术的进一步应用。