特别是在自美国出台芯片扶持政策以及《通胀削减法案》之后,其将在全球范围内把产业链转移至美国本土的野心已路人皆知。在这样的背景下,全球各国和地区通过这样的相互合作,在通过利益绑定来保障各自利益的同时,也在一定程度上相互钳制,特别是防止“一家独大”,以在未来经济互动中拥有相对平等的地位。

当前,在全球半导体产业发展态势上,我们看到一个明显的现象:政治角力已经渗透介入到半导体产业,各国或地区的“合纵连横”的意图和力量也愈加明显与加强。可以说,这正是半导体产业逆全球化带来的后遗症。

日本经济产业相西村康稔(右)与欧盟委员会内部市场委员布雷顿(左)签署了加强半导体领域合作的备忘录 图源:日本共同社

最近,日本政府与欧盟(EU)缔结了加强半导体领域合作的备忘录。此举旨在从经济安全保障的观点出发,稳定供应链,特别是防范引发半导体供应网混乱的传染病全球流行和自然灾害等突发事态,以构建共享混乱相关信息的机制。

备忘录显示,日本和欧盟为了在突发事态下,半导体也不会出现不足,将朝着建立共享信息的“预警机制”而展开合作。同时,双方还将在研发新一代半导体、培养人才、创造最尖端半导体的新利用方式等领域也进行协作。

从某种程度上来说,曾经在半导体战略上错失发展良机的日本和欧盟正在重拾信心,携手走到一起,基于产业互补性进而实现各自半导体发展愿景,同时推动彼此产业自主可控,甚至推动半导体产业“多极化”。

战略性错失半导体发展

实际上,在半导体发展之路上,日本和欧盟都曾犯下了战略性的错误。

上世纪80年代,日本半导体产业在世界范围内处于优势地位,最高时接近全球市场份额的一半,特别是DRAM芯片占据全球市场80%的份额,以惠普为首的美国计算机制造商都采用日本制造的DRAM。

然而,在美国的打压之下,以及产业发展战略失误的影响下,日本在上世纪90年代就逐渐走下坡路,市场份额逐渐下降,2014年至今的市场份额约为10%,2021年已经没有一家日本半导体制造商能排进全球前十。当前,日本半导体的技术工艺水平在40纳米左右,与先进的3纳米技术相比,差距颇大。

除了美国半导体打压之外,造成这一局面的主要战略性失误主要有几大方面:一是忽视全球技术发展趋势。日本忽视了PC时代下需求的变化,即计算机领域呈现出小型化、普及化潮流,反而继续执着于持续优化DRAM性能。因此,随着技术从模拟转向数字,高性能的模拟产品在成本上输给了数字产品,而且日本在传统优势领域也没有跟上发展趋势,比如电视、收录机等消费类模拟半导体产品。

二是忽视行业横向分工趋势。实际上,最初的半导体产业是由“垂直统筹”(IDM)型的业务模式发展起来的,包括日本。当时日本的大型半导体制造商基本上都构建了从设计到制造的一体化生产体系,对半导体的成长性缺乏深刻认识,特别是在遭受美国打压以及半导体产业的横向分工加速到来之际,不仅不能有效控制制造成本,而且难以快速响应市场需求。

三是日本半导体厂商对软件发展的忽视和欠缺,也使其没能进入“软件升级带动芯片性能升级和硬件升级”的良性生态链条。

四是数字化投资缺失。这是日本经济增长长期乏力的核心原因之一。数字化转型的目标是规模性创造额外附加值,而不是降低运营费用。然而,截至目前,仍有80%日本企业的IT预算主要用于业务维护和降低运营成本。

而作为发展半导体产业比较早的地区之一,欧洲长期将汽车半导体和工业半导体两个细分市场作为其发展半导体产业重点方向。以此为基础,欧洲也孕育了汽车半导体和工业半导体方面的巨头,在功率器件、微控制器、传感器、射频技术、半导体设备和汽车芯片等传统领域表现强势。但同时欧洲也因此错过了存储器、晶圆代工、智能手机芯片等高速发展的热门领域,错过了半导体行业的几个风口时刻。在当前以5G与人工智能为代表的新兴前沿科技领域,欧洲半导体也并没有太多建树,特别是先进制造的缺失已经成为其最大的“短板”。

从2019年起,日本政府重点推进“后5G”技术,将半导体制造取代5G技术指定为新的优先领域,也连续出台了一系列的半导体扶持政策,包括引起台积电22纳米/28纳米半导体生产线、支持Rapidus公司开发2纳米芯片工艺。

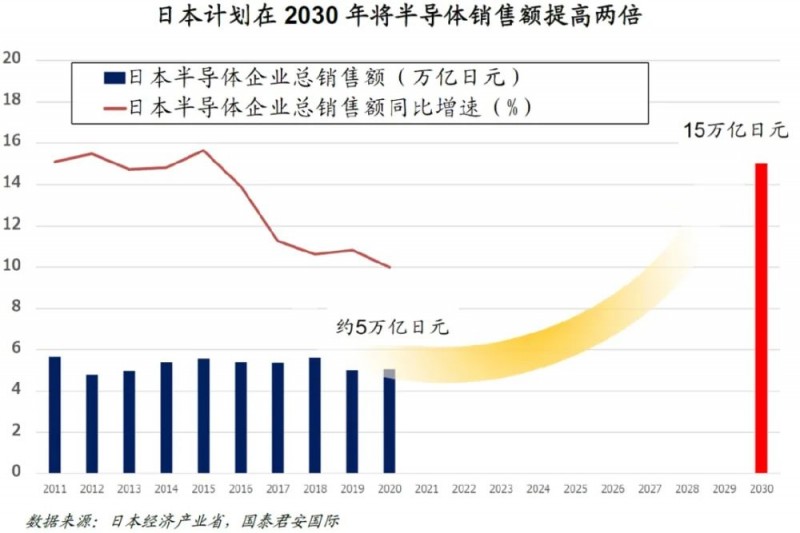

今年6月,日本经济产业省发布了修订后的《半导体、数字产业战略》。该文件通过回顾自2021年发布以来的执行情况及当前全球的宏观环境,对半导体、信息处理、高级信息通信等重要行业制定了更为清晰的发展路径。同时,日本还规划了发展目标:2030年将国产半导体行业销售额提高两倍,达到15万亿日元。

然而,当前日本在半导体领域还具有战略性竞争力的技术也只有铠侠的NAND型闪存、SONY的图像传感器了。

当然,欧洲近年来也加大了半导体产业的发展,出台了芯片扶持政策,力争在2030年达到全球市场份额的20%,但面临的困难也不少,需要着力解决产业链结构性缺陷、扶持政策分散、对外依赖性强等问题。

欧日半导体产业链互补性

尽管日本和欧盟曾在半导体产业发展上存在一些战略性失误,但双方因自身的产业基础以及发展愿景走到了一起,而且看好这一合作前景。对此,日本经济产业相西村康稔表示:“期待通过推进活用双方长处和见识的合作,能有助于半导体供应链的强韧化。”欧委会内部市场委员布雷顿也指出,日本与欧盟合作“将给整个供应链带来利益”。

从产业链优势来看,日本在半导体材料和半导体设备上拥有比较明显的优势,特别是在半导体材料上。其中,在前段工序的设备上,日本企业占比较高的有涂布显影设备(Coater & Developer,92%)、热处理设备(也被称为“纵型扩散炉”,93%)、单片式清洗设备(63%)和批量式(Batch)清洗设备(86%)、测长SEM(80%)等。

在半导体设备制造领域,日本的东京电子(Tokyo Electron)公司是该领域的世界三强之一(另外两强分别是美国的应用材料公司-Applied Materials、荷兰的阿斯麦公司-ASML)。

同样,日本企业在硅晶圆、各类CMP粉浆、各类高纯度溶液等产品中的占比极高,在全球处于垄断地位。

而欧盟的半导体生态,包括半导体原材料,制造半导体的设备,半导体的研究、设计、制造、测试、封装、组装也具有一定的发展优势。欧盟不仅有ASML,恩智浦、英飞凌、意法半导体、博世等半导体设计和制造商,以及雄厚的半导体研发资源,比如比利时微电子研究中心(IMEC)。

正是因为彼此拥有的各自优势,让双方加强了半导体领域的合作。近年来,日本、欧盟都已经对外展示了其重振半导体产业的雄心,在核心技术开发、关键设备供应以及人才培养等方面,双方展开了深度的合作,比如在2纳米芯片工艺上与IMEC的合作。同样,在欧盟执行本土“芯片政策”时,特别是引进英特尔、台积电等晶圆大厂投建项目时,日本和欧盟的产业链资源将为这些项目的落地,提供材料、设备、设计资源以及终端应用等全方位的支持。特别是在2纳米等先进芯片工艺商,双方深度合作将为技术大规模量产提供更大的可能性。

另外,值得关注的是,在美国芯片政策的影响下,很多国家和地区均推出了相应的半导体扶持政策,不断提升本土半导体制造能力,以保证经济安全,势必导致半导体产能过剩。而在此次备忘录中,日本和欧盟还达成共识,为了避免供应过剩,将共享公共支援的具体信息。

推动半导体产业多极化

实际上,除了日本和欧盟加强半导体合作之外,世界各国和地区很早就展开了“合纵连横”。

今年3月,印度和美国签署谅解备忘录,拟在加强半导体供应链韧性和多元化方面建立合作机制。

今年5月,在由美国主导的印太经济框架第三轮谈判上,美国等参与者讨论了加强关键矿物和半导体供应链的问题,声称应建立稳定的供应体系,以摆脱对中国的所谓依赖。

同月,到日本参加G7峰会的英国首相苏纳克也曾宣布与日本政府建立“半导体合作伙伴关系”,以寻求通过使英国的芯片供应链多样化来降低地缘政治风险。

5月20日,在七国集团峰会间隙,美国、日本、印度和澳大利亚领导人举行了“ 四方安全对话 ”广岛峰会,讨论了供应链安全与尖端技术领域合作议题。与会各国同意成立“四方投资者网络”,该网络旨在促进对战略技术的投资,重点关注人工智能、半导体、清洁能源和关键矿产、移动网络和量子信息科学。

6月21日,日本经济产业省与荷兰经济事务和气候政策部在东京签署了半导体领域合作备忘录,推动日本Rapidus与荷兰阿斯麦(ASML)的合作,采购关键半导体制造设备。

6月22日,美国总统拜登与印度总理莫迪白宫会晤,双方表示将在半导体及供应链、太空、信息通讯以及量子技术等领域加强合作。

6月27日,日本政府决定将韩国重新纳入“出口白名单”,两国自2019年开始的出口管制纷争告一段落。修改后的政令将于7月21日正式生效…

这些政府间的“合纵连横”也得到了各国半导体企业的热切回应,比如美光科技有望从日本政府获得约2000亿日元(约合15亿美元)的财政补贴,以在日本生产下一代存储芯片;英特尔也将在推动半导体可持续制造、量子计算、从基础设施到封装测试的整个制造业生态系统三个领域与日本展开合作。

对此,也有人评论认为,这种这种“合纵连横”关系的强化,是美国破坏全球半导体产业分工的“后遗症”。特别是在自美国出台芯片扶持政策以及《通胀削减法案》之后,其将在全球范围内把产业链转移至美国本土的野心已路人皆知。在这样的背景下,全球各国和地区通过这样的相互合作,在通过利益绑定来保障各自利益的同时,也在一定程度上相互钳制,特别是防止“一家独大”,以在未来经济互动中拥有相对平等的地位。