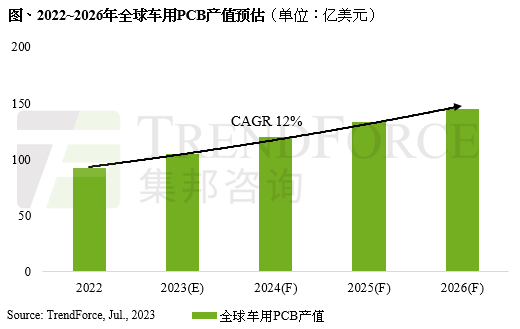

其中车用PCB市场则逆势成长,主要是受惠于全球电动车渗透率持续提升以及汽车电子化,2023年产值预估年增14%,达105亿美元,占整体PCB产值比重由去年11%上升至13%;至2026年车用PCB产值将有望成长至145亿美元,占整体PCB产值比重则上升至15%,2022~2026年车用PCB产值CAGR约12%。

车用PCB产值成长主力来自电动车渗透率提升,纯电动车(BEV)每车平均PCB价值约为传统燃油车的5~6倍,其中车内PCB价值含量最高者为电控系统,约占整车PCB价值的一半,而电控系统中的BMS(Battery Management System,电池管理系统)目前主要采用线束连接。在电动车轻量化趋势下,未来将逐步采用FPC(Flexible Printed Circuit,软性印刷电路板),将进一步增加电控系统的PCB价值含量。

随自动驾驶等级和渗透率持续提升,平均每车配备镜头及雷达等电子产品数量也将不断增加,目前车用PCB以4~8层板为主,而自驾系统多采单价较高的HDI板(High Density Interconnect),其价格约为4~8层板的3倍,L3以上自驾系统配备的LIDAR(Light Detection and Ranging,光达)所采用的HDI价格可达数十美元,亦为未来车用PCB产值增量的主要来源。

以种类来看,预估2023年车用PCB主要采用的4~8层板占整体车用PCB的比重约为40%,至2026年将下降至32%,单价较高的HDI板比重则由15%上升至20%;FPC板由17%上升至20%,厚铜板及射频板分别由8%及8.8%上升至9.5%及10.8%,单价较低的单双层面板则由11.2%下降至7.7%。