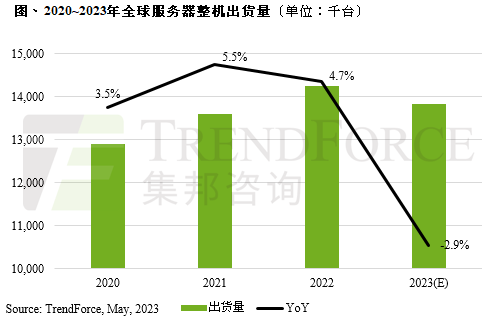

由于四大CSP陆续下调采购量,Dell及HPE等OEM也在2~4月期间下调全年出货量预估,同比分别减少15%及12%,加上国际形势及经济因素影响,服务器需求展望不佳。TrendForce集邦咨询预估,今年全球服务器整机出货量将因此再下修至1,383.5万台,同比减少2.85%。

TrendForce集邦咨询表示,上半年服务器市况并不乐观,第一季受淡季效应与终端库存修正影响,服务器出货量环比减少15.9%;第二季由于过往产业旺季并未如期发生,环比增长预估仅9.23%。

此外,除了OEM调降出货量以及供应链库存持续调整等持续影响服务器出货量之外,ESG议题使CSP延长服务器使用年限,进而降低采购量,同时顺应企业控制资本支出,OEM提高旧平台的支援年限,也是影响市况的原因之一。

与此同时,今年市场热议的ChatBOT确实将带动AI服务器出货量,包含Microsoft、Google等云端服务商都积极投入,TrendForce集邦咨询预估2023年AI服务器出货量同比增长将逾10%。不过,由于目前AI服务器占整体服务器出货比例仍不及1成,故尚无法反转整体服务器疲弱态势。

整体而言,今年服务器市场是否能翻转需观察库存去化速度,依据目前进度来看,短则今年下半年;长则至2024上半年。同时,库存去化进度也将影响新平台的导入时程,并降低原厂DDR5转产及降价意愿,依目前市况预测,TrendForce集邦咨询仍不排除全年服务器出货量会持续下修。