第十八届中国国际机床展览会已于4月10日在北京市成功举办,在中国疫情防控转段的背景下,此次展览会汇集了28个国家和地区的1600余家制造商和来自美国、德国、日本、瑞士等13个国家和地区的机床协会和贸促机构组织进行线下交流,对国内机床生产商和采购商了解国际机床市场具有重要意义。

中国国际机床展览会作为中国机械制造技术进步和机床工业发展的风向标和晴雨表, MIR睿工业通过收集参展商结构、展品结构、现场观众及技术水平等方面的相关信息,来分析机床下游行业未来变化以及外资厂商对中国市场的态度。

展会观众数据创历史新高

中外厂商携展品如约而至

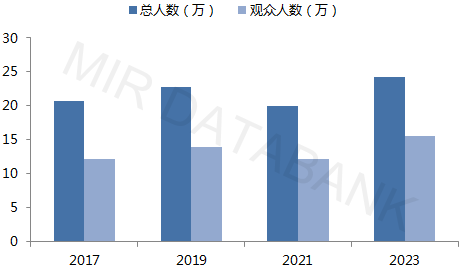

据中国国际展览中心统计,4月10-15日累计进馆总人次336504,较CIMT2021增长28.61%,与CIMT2019相比增长5.36%;总人数242246,较CIMT2021增长21.11%,与CIMT2019相比增长6.89%;其中进馆观众人数154957,较CIMT2021增长26.98%,与CIMT2019相比增长11.42%。总人次、总人数、观众人数三大指标均创历史新高。

2017-2023年中国国际机床展览会观众数据变化

(数据来源:MIR 睿工业根据公开资料整理)

2023年中国国际机床展览会作为疫情结束以来的首届展会,观众人数不但回升至疫情前水平并且相较于疫情前有较高增长,说明该展会依旧是国际先进制造技术交流与贸易的重要场所,也是成为现代装备制造技术最新成果的展示平台,在行业内和国际上的地位并未下降。

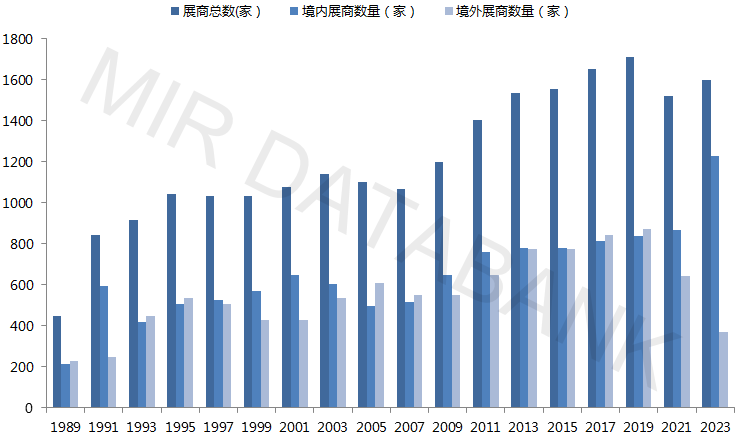

自1989年至今,中国国际机床展览会(CIMT)已成功举办十八届,前十六届展会规模呈不断扩大趋势,疫情前后展商数量变化较大。2023年CIMT约有1600余家展商参展,相较于2021年数据上涨4.4%,其中境内厂商1200余家,相较于2021年上涨41.1%;境外展商300余家,相较于2021年下降42.6%。

1989-2023年展商数量变化

(以上数据来源于CIMT官网中“展览快讯”和“展商名录”等栏目公开信息)

政策和需求吸引中国厂商纷纷入驻机床产业

从总体数据来看,2023年CIMT展商数量相较2021年有所回升,但未恢复原有规模。从中国展商数量变化来看,长期的供给侧改革和转型升级带给许多企业未来机床产业发展的信心;新能源汽车、航空航天、机械工程下游行业新需求的增长吸引了一大批企业分羹,不少刀具、工具企业转型进入机床功能部件、刃具领域,军工机床转民用进程也在不断推进。总体来看中国机床产业未来市场发展空间巨大,进入2023年后,政府和下游市场结合助力机床产业转型升级,促进机床产品高质量、高水平发展。

欧美、日韩对中国市场态度各不相同

根据境外各国在2023年CIMT上的展商数量显示,境外厂商对中国机床市场兴趣不减,我们通过对一些外资展商的交流与访谈了解其对中国市场的看法。

2023年展会境外展商各国具体数量

(数据来源:MIR 睿工业根据公开资料整理)

日韩

根据MIR睿工业通过现场调查显示,此次日本参展企业人员多是来自总部公司的成员。通过交流,多数企业表示由于疫情防控与中国市场快速变化等原因,如今日本机床企业决策层对中国下游行业市场感知不够明确,需要从全球格局来重新定位中国市场,评估中国市场在其企业战略中的重要性,所以目前日本机床企业对中国市场持观望态度。

韩国代表机床企业斗山机床2022年被迪恩集团收购更名为迪恩机床,但是迪恩机床对与中国市场的态度并未有太大变化。2023年,受各行业复苏、市场更加多样化影响,机床行业市场大环境目前还不明朗,目前中国订单数量未达迪恩机床预期。从长期发展来看,中国对高性价比机床需求量依旧很大,政策环境利好,并且客户群体稳定,迪恩机床表示仍会将中国市场作为发展重点。

欧洲

2023年一季度欧洲一些机床企业在中国的销量普遍下滑,少数高附加值机型销量较好。但从长期发展来看,中国机床下游市场需求旺盛,多数欧洲机床企业还是很希望能够继续在中国进行本土化推进,可能会采取价格战等方式与中国机床企业进行竞争。

在此次展会上,中国机床工具工业协会与欧洲多国进行了多场友好交流,为今后中欧机床贸易奠定了良好的基础。其中4月13日,中国机床工具工业协会(CMTBA,下称“中国机床协会”)与德国机床制造商协会(VDW)召开线上会议,交流NC-Link与umati的最新进展情况,探讨深度合作事宜,双方分别介绍了NC-Link和umati的最新发展思路、技术研发进展。同日,瑞士驻华大使参观CIMT2023展会,展会主办方中国机床工具工业协会副会长王黎明先生陪同大使白瑞谊阁下一行走访了CIMT2023瑞士展团,大使一行认真参观了来自瑞士企业的展品,并与展商相关负责人进行了热烈交流。

国产机床产品结构升级

高端化趋势显著

根据中国机床工具工业协会披露的数据,2022年机床行业营业收入同比下降0.3%,与2021年营业收入基本持平,而利润总额同比增长高达43.7%。2022年疫情的冲击导致中国机床整体市场不佳,从而营收总体恢复趋势放缓;利润总额上涨幅度较大主要由于行业总体长时期处于较低盈利水平,利润总额基数较低,但同时也从侧面反映机床产品结构升级趋势明显。

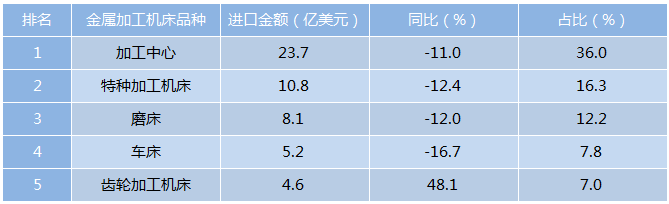

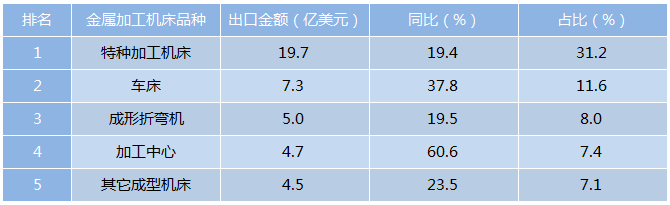

从进出口结构来看,2022年中国金属加工机床进口额66亿美元,同比下降11.5%,总体呈下降趋势;出口额62.9亿美元,同比增长18.3%,呈增长趋势。从进出口结构来看,贸易顺差持续扩大,中国对进口机床的依赖程度明显降低;像加工中心、数控车床等技术含量较高的机床产品出口品种结构有所优化。

2022年1-12月进口金额排前五位的金属加工机床品种

2022年1-12月出口金额排前五位的金属加工机床品种

高端机床产品高度依赖进口是中国机床市场目前的薄弱点,主要表现在数控机床国产化率低,数控机床核心部件技术与国际水平存在一定差距,进口依赖度大。从此次展出的中国主要厂商产品结构来看,可以看到中国数控机床制造商不断加大对中高端数控机床的研发,向着集聚化、高端化发展。

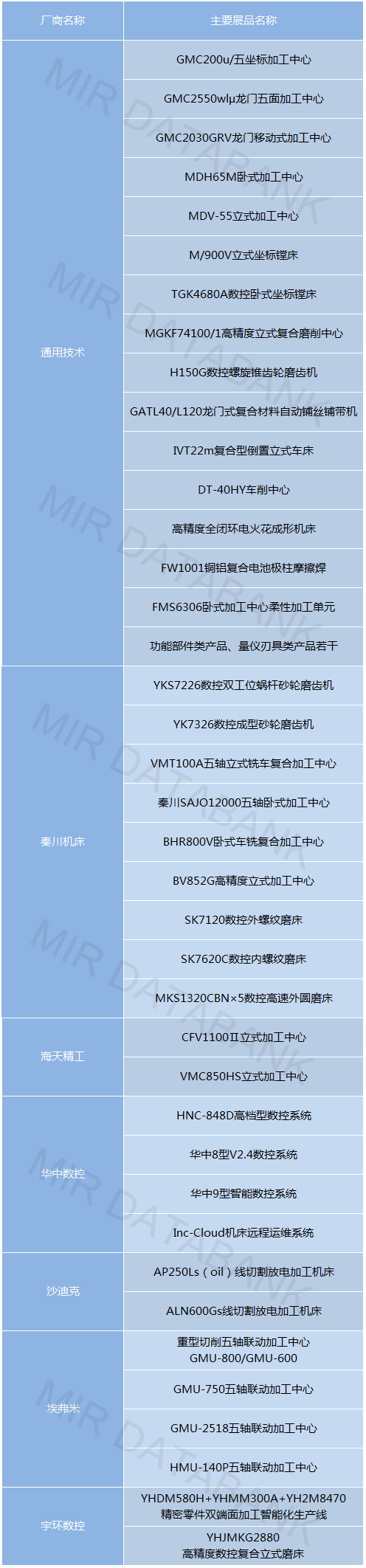

在第十八届中国国际机床展览会上,许多优秀的中国厂商展出了自己的机床产品,我们例举了部分厂商及其展出产品为大家提供分析参考。代表性产品有秦川机床新开发的YKZ7236磨齿机,突破了砂轮最大线速度80米/秒,砂轮最大转速10000转/分;华中数控的HNC-848DiM系列高档型数控系统在多类高档数控机床上测试验证和配套应用,加工效果达到国外知名数控系统水平,实现了国产五轴数控系统在重点领域的批量突破。通用技术沈阳机床研发的GMC200u/t五坐标加工中心,采用国际主流先进结构及技术,产品兼顾高精度与高刚性,机床性能指标优异,关键精度达到国际先进水平,适用于回转类零件高精度加工需求,可广泛应用于能源等多个重点领域。

中国厂商重点展品

(数据来源:MIR 睿工业根据公开资料整理)

机床产业作为“工业母机”,是先进制造技术的载体和装备工业的基本生产手段,更是装备制造业的基础设备。中国政府出台了一系列持续支持国产高端数控机床行业发展的政策,在《中国制造 2025》中将高端数控机床列为制造业重点发展领域之一;2023年2月国新办在“全面推进中央企业高质量发展”发布会表示在“卡脖子”关键核心技术攻关上不断实现新突破,包括对集成电路、工业母机等关键领域的科技投入,提升基础研究和应用基础研究的能力。

机床技术的变化与发展

在本次展会上,中国机床工具协会会长毛予锋表示“传统制造业将加快数字化转型,推广先进适用技术,着力提升高端化、智能化、绿色化水平。战略性新兴产业将是引领未来发展的新支柱、新赛道,包括新一代信息技术、人工智能、生物技术、新能源、新材料、高端装备、绿色环保等,这些都为中国机床工具市场带来新的需求和潜在需求。”数字化、智能化、绿色环保、复合化是未来中国机床市场需求的发展趋势。

数字化

随着互联网与计算机技术的发展,各行业数字化转型已然成为大趋势。后疫情时代,随着制造业复苏,信息技术与制造技术的深度融合使机床工具产业融合创新优势日益凸显,最大限度实现客户资源共享、技术资源互配、供应资源互补,建立产业链上下游企业的广泛联盟。NC-Link(数控装备工业互联网通讯协议)的实施进一步推动数字经济在机床产业及相关制造领域的落地,帮助机床实现从物态到数字态的映射。

*NC-Link是基于新一代信息通信技术研发的工业现场互联互通统一性标准。

华中数控自主研发的iNC-Cloud工业互联网一体化解决方案能够针对多类工业设备接入、多源工业数据融合、海量工业数据管理、多种工业应用集成等需求,以工业大数据为核心,以“多源感知”、“存储分析”、“信息安全”、“标识溯源”四大体系为支撑,提供柔性产线、数字车间、智能工厂等全方位解决方案。

智能化

在《中国制造2025》目标下,智能制造成为当前国内先进制造企业追求的目标,为机床行业提供了新的发展空间,智能化也逐渐成为机床产业未来发展趋势。

本次展会上,北京发那科(FANUC)提出的自动化、数字化、智能化解决方案,覆盖数字化工厂规划、产线规划与实施、设备物联、工厂运营管理、效能管理、业务分析、智能决策等多种需求与应用。

绿色环保

机床工业要实现“碳达峰”和“碳中和”的绿色战略,不仅要努力实现企业自身的低碳转型,还需要承担起为工业生产提供低碳排放机床工具产品的重任,以提高整个行业的技术水平,推动整个行业实现可持续发展。为此,中国政府正在加强对机床工具行业的监管,同时也在积极推进绿色技术的发展和应用,以促进机床工具行业实现更高质量的发展。

日本MAZAK(马扎克)公司提出了通过节能技术、使用人工智能和数字技术、工艺集成等三种路径来减少碳排放,减少对环境的影响。MAZAK的VCN-600立式加工中心,采用高节能冷却单元,制冷剂逆变器可根据加工时主轴负载优化冷却量,每年可减少11%的能耗;VARIAXIS i-800 NEO的液压单元使用蓄能器和逆变器冷却装置,在运行中能大大降低能耗,每年可减少21%的能耗。

复合化

近些年来,随着产品更新换代速度加快和产品性能要求的提高,确保产品质量的同时降低生产成本和缩短生产周期成为了企业主要竞争力之一。同时实现车削、钻削、铣削、镗削和磨削等工序的多功能机床更能满足用户的需求,通过减少设备投资、降低生产成本、提高加工质量和缩短生产周期来获得显著的技术经济效果。可以看出这种复合机床的优势使其拥有广阔的未来发展空间。

秦川机床的BHR800V卧式铣车复合加工中心,采用双电机主从模式主轴箱和独立仓储式刀库,可实现各种车、铣、镗、钻、铣齿、磨等复合高精加工,擅长于深孔加工,最大加工孔深可达1500mm,应用于能源领域、航空航天领域、大型船用柴油机领域的传动轴等加工。沈阳众一智能的LM400-800 卧式五轴铣车复合加工中心可实现五轴同步联动加工,集成了车、铣、钻、镗、攻丝功能于一身的高柔性机床。该机床可满足航天、国防、船舶、铁路、汽车、印刷、工具、能源及其他通用机械等领域的高精度复杂形状零件加工需求。

下游需求助力机床产业态势恢复

在疫情影响下,很多行业都受到了较大冲击,其中,机床行业作为制造业的基础设备,下游行业的不景气也给机床产业带来了负面影响。随着疫情的结束,中国制造业景气程度回升,新能源汽车、航天航空等下游产业发展前景广阔,为机床产业恢复发展奠定基础。

机床产业部分下游行业

(数据来源:MIR 睿工业根据公开资料整理)

汽车行业

汽车行业是拉动机床需求增长的最大下游行业,其中,近几年新能源汽车的高速发展成为其主要助力。主要表现为随着企业竞争加剧,汽车零部件生产过程集中化、规模化趋势逐渐增强,对高质量、高工艺的汽车零部件需求不断增加,从而催生机床技术的转型升级。

中国许多机床企业都抓住了新能源汽车快速发展的风口,加强与新能源汽车零部件领域的合作,获得了非常可观的经济效益。在此次展会上,通用技术集团举办了新能源汽车解决方案发布会,在发布会上,通用技术集团分析和解读了目前新能源汽车典型零部件的加工难点和痛点,并提供了一套兼具效率与效益的行业全链条解决方案,充分展现了在车身结构、底盘系统、电池及驱动系统等核心零件加工领域的技术成果和深厚底蕴,有力支撑和推动新能源汽车行业在“双碳”目标下的转型升级。

航天航空

航天航空专用设备和检测装备是中国机床产业发展的重点领域之一,也是未来机床产业发展的重要增长点。航空、航天、航海等装备制造业的快速发展,对数控加工设备、工艺和检测装备提出了更高的要求。对精密复杂零件的高精度加工需求,倒逼中国数控机床和加工中心等设备的精度等级不断提升,不断突破中高端机床技术。

工程机械

2022年,受行业周期、地产低迷以及疫情影响,许多基建项目延后开工导致工程机械行业整体下滑。进入2023年,中国政府进行宏观调控,新增地方政府债券加速发行,助力基建项目开工率提升。相关数据显示,2023年1-2月份,基础设施总投资(不含电力)同比增长9.0%,这代表基建项目开工将逐一落地,路面机械、起重机械、隧道机械等设备需求预计在2、3季度上涨,带动工程机械等景气度不断向上。工程机械作为机床产业的重要下游领域之一,预计下半年其设备需求会带动相应机床设备需求增长,成为拉动机床产业经济增长的主要动力。

2022年,疫情反复,国际贸易形势依旧严峻,中国机床企业在下游市场需求低迷与技术壁垒限制的影响下艰难前行。中国机床产业市场仍处于“高端失守、中端争夺、低端内战”的局面,中国高端机床市场被以日系为代表的厂商占据,中国本土企业在低端市场的沼泽里互相厮杀,导致许多国产优秀企业可能错失向高端市场进发的时机。虽然中国机床企业目前发展的道路充满曲折,但曲折中也蕴藏着机遇。进入后疫情时代,在制造业转型升级的背景之下,市场和国家这一双无形的手共同拉动下游高端产品内需的增长,尤其是新能源汽车、光伏等新兴下游行业的快速扩张,推动机床设备向着高端化发展。

中国国产机床目前还在调整阶段,国产企业应牢牢抓住此次制造业转型恢复时机暗中蓄力,调整企业发展策略,优化升级产品结构,在未来机床市场的繁荣期打出名堂。