被称为“未来十年黄金赛道”的碳化硅行业近日又随着华为发布SiC电驱平台再被关注,在近期特斯拉大幅减少碳化硅使用风暴下,业界在一次次的探讨中,逐步廓清了碳化硅未来使用的信心与前景。

华为的碳化硅产业链布局

近日华为举办了智能电动新品发布会,并发布了聚焦动力域的“DriveONE新一代超融合黄金动力平台”以及“新一代全液冷超充架构”的充电网络解决方案。

其中,DriveONE新一代超融合黄金动力平台主要包括面向B/B+级纯电、B/B+级增程混动,以及A级纯电车型动力总成解决方案,目标是不断提升整车度电里程和升油里程,实现同等电池电量下得到更高的行驶里程。值得注意的是,该平台搭载了高效SiC碳化硅技术,性能、效率、充电速度及续航里程等水平领先业界。

作为第三代半导体材料的典型代表,碳化硅颇受资本市场青睐。碳化硅(SiC)器件具有耐高温、耐高压、高频特性好、转化效率高、体积小和重量轻等优点,被广泛应用于新能源汽车、轨道交通、光伏、5G通讯等领域。

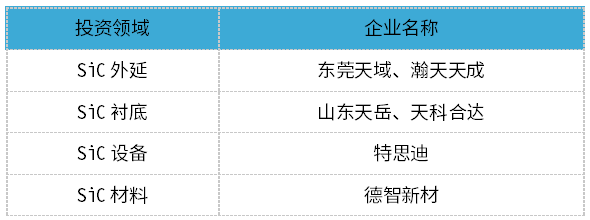

在此碳化硅入局的绝佳窗口,华为的碳化硅布局早早拉开。本次发布智能电动产品之前,华为在SiC领域的动作以投资布局SiC供应链企业为主。据化合物半导体市场不完全统计,华为通过旗下华为哈勃投资了SiC外延企业东莞天域、瀚天天成,衬底企业山东天岳、天科合达,设备相关企业特思迪,材料相关企业德智新材。

△Source:化合物半导体市场根据公开信息整理

由此可见,华为对SiC的投资基本覆盖了整个产业链,这体现了华为对SiC的发展潜力有着充分的信心。早在2021年,华为便指出,未来十年是第三代功率半导体的创新加速期,渗透率将全面提升。而SiC产业链爆发的拐点也将临近,市场潜力将被充分挖掘。

各大车企早早入局,争相绑定长期订单

虽然SiC当下在良率、制造工艺以及成本上依旧存在一定的难度,但国内外业界几乎所有汽车OEM和电动汽车初创公司都已经将SiC用于电动汽车牵引逆变器和车载充电器中,或者正处于产品设计阶段,这也足以体现了SiC的优势大于其壁垒。

从国外车厂近期动态看,宝马、迈凯伦、大众、奔驰、现代起亚等在内的一众车企纷纷与Wolfspeed、英飞凌、ST意法半导体等半导体厂商签订合作协议以确保碳化硅产品的稳定供应。

3月7日,宝马汽车集团(BMW)官方消息显示,他们已与安森美签署了长期供货协议,安森美750V EliteSiC模块将“上车”宝马的400V电动动力传动系统。与安森美合作的车企还包括德国大众、起亚等。今年年初,德国大众汽车公司(VW)与安森美签署了一项战略协议,安森美的碳化硅产品将用于大众下一代平台系列的车辆牵引逆变器解决方案;1月初,安森美官微宣布,他们的EliteSiC系列碳化硅功率模块已被起亚EV6 GT车型采用。

此外,Wolfspeed官网宣布1月初,他们的碳化硅器件将被整合到梅赛德斯-奔驰多款车型的下一代动力总成系统中,这也意味着奔驰在为他们的SiC车型即将规模化量产做好准备;2月末,Exro Technologies公司宣布,他们与欧洲一家领先的全球汽车行业供应商签署了战略合作协议,合作内容包括800V SiC线圈系统(Coil DriverTM)。3月,迈凯伦宣布已与意法半导体达成合作,下一代 IPG5 800V 逆变器将搭载由ST提供的 1200V SiC MOSFET模块;3月末,日立能源官网宣布,他们获得了吉利汽车的多年订单,并将为吉利的极氪品牌提供其RoadPakTM功率模块。

此外,国内车企也毫不逊色,陆续加码碳化硅布局。目前,国内如比亚迪汉、蔚来、小鹏、吉利等均有量产车型有搭载碳化硅器件,近期动态均有更新。

如小鹏发布了扶摇平台G6,即将搭载800V SiC技术;东风汽车发布马赫E品牌,将搭载自主开发的SiC控制器,还将于年底量产SiC模块;哪吒GT在上海车展中上市,搭载800V SiC电驱;一汽红旗更是大动作不断,今年不仅将上市2款搭载“旗帜”超级架构的SiC车型,还自主研发了基于超高频高功率SiC模块的红旗HSM高效电驱系统,并且还完成了首款全国产电驱用1200V塑封2in1碳化硅功率模块A样件……

值得一提的是,在2023第二十届上海国际汽车工业展览会中,SiC车型成为了其中一大亮点。蔚来、理想、东风、红旗、广汽埃安、远航汽车、极星、深蓝汽车等车企高调展示了相关车型。很显然的是,SiC上车速度开始加快了,SiC在汽车领域的地位也在越来越多车企的积极导入下不断得到明确。

碳化硅就是吞金兽

碳化硅入局慢的根本原因还在于成本过高,这背后是研发制造的困局。

从国内外碳化硅企业盈利情况看,最近这几年还属于研发投入高峰期,大部分企业还未实现完全盈利。

以碳化硅衬底的行业龙头Wolfspeed(前科锐CREE)情况看,从1987年CREE将其带出实验室开展SiC商用生产线,至今步入到高速发展时期已有近45个年头。虽然Wolfspeed近年产品供不应求,其碳化硅业绩却连年亏损,2018~2020年间共计亏损8.46亿美元,2021财年其毛利润率只有30%,其中2021年第四季度净亏损同比大增,从一年前的0.44亿美元,增加到1.45亿美元。

这并非是因为碳化硅不赚钱,而是Wolfspeed一直走在扩产的路上。由于扩产与建厂需求,Wolfspeed近三年来研发费用与销售管理费用(注:其销售与管理费用合并计算)皆逐年递增,两者相加接近营收的2/3。

Wolfspeed近两年财报数据显示,其资本支出保持高位,2021财年其资本支出约5.5亿美元,2022财年Wolfspeed估计约为4.75亿美元。另外,Wolfspeed在碳化硅的研发投入上保持在营收的30%左右,这加剧了其亏损。

盈亏有可能在一刻间翻转,Wolfspeed对其未来已有营收预判,尽管上述报告期内净亏损持续扩大,但当其最大工厂建成并启动生产和量产爬坡,Wolfspeed即有望迎来营收迅速增长。

Wolfspeed预计,到2024年全部完工时将带来碳化硅晶圆制造产能的30倍增长。此外,在2022财年Q1的电话会议上,管理层也对该厂表达充分信心,预计新厂生产成本将降低50%左右,生产周期也将降低50%左右。伴随2022(公历年非财年)投产,Wolfspeed用于建厂的费用也将大幅降低,从而扭转持续“失血”状态,提升利润率。

我国碳化硅企业也不例外,国内主要碳化硅衬底企业包括天岳先进、同光晶体、天科合达、烁科晶体、露笑科技等。早年碳化硅落地场景的发展速度较慢,导致碳化硅这一领域的商业化也不尽如人意,同时碳化硅衬底作为知识密集型行业,对研发投入的需求极高,使得企业先天就带有“吞金兽”属性。

天科合达首席科学家、中科院物理所研究员陈小龙陈小龙早期就曾透露,天科合达成立多年来,大部分时间并未实现盈利,这给陈小龙团队和投资方都带来很大的压力。从天科合达与天岳先进披露的数据来看,两家公司都存在累计未弥补亏损的情况。这主要是由于企业持续研发投入与前期碳化硅材料工业化应用进程较慢等影响因素。另一家大厂露笑科技也曾公开表示,因SiC产业前期研发及资产投入成本高,预计2022年净利润亏损人民币2.30亿~2.95亿元,年增由盈转亏。

所幸,最困苦的时光已经过去,我国多个大厂碳化硅已取得最新进展,相关的扩产项目也在加速推进中。唐代诗人曹松有句中国人人皆知的诗——凭君莫话封侯事,一将功成万骨枯,碳化硅的产业化应用是以无数失败者做分母为代价的。目前距离碳化硅的大规模落地应用还有一段时间,碳化硅还在向着更高的切割良率、更快的生长速度、更大的晶圆尺寸以及更低的生产成本跃进。

碳化硅大规模应用“虽迟但到”

早前特斯拉率先在Model 3中采用碳化硅替代IGBT,碳化硅开始崭露锋芒;近日特斯拉在投资者大会上宣布,在其下一代平台将减少75%碳化硅的方案,引起业界波动。

芯粤能总经理徐伟在近日举办的第25届中国集成电路制造年会暨供应链创新发展大会-功率半导体及化合物半导体论坛中,对特斯拉大幅度减少碳化硅用量原因进行了分析,他表示硅基IGBT的部分替代以及通过创新与改进减少碳化硅芯片面积用量的75%或是特斯拉减少碳化硅用量的原因,根本原因还是在于当下碳化硅成本过高。

△Source:全球半导体观察现场拍摄

“最近主要是受到了特斯拉大幅缩减碳化硅用量消息的影响,市场出现了一些悲观情绪。但感觉市场反应有些过度。”从中长期看,碳化硅拥有优越的电气特性,传统的硅材料无法比拟。

TrendForce集邦咨询分析师龚瑞骄指出,碳化硅取代硅基IGBT是不可逆的趋势,尤其是在800V充电架构之下,硅基IGBT已经达到性能的极限,很难满足主驱逆变器的技术需求。从下游应用来看,碳化硅组件是电动汽车制造商未来必须考虑的核心组件,另外光伏储能场景也在加速导入,因此近几年碳化硅市场将维持供不应求态势,产业热度不会降低。

据TrendForce集邦咨询了解,SiC的可靠性以及供应链的稳定性确实令特斯拉信心不足,且当前SiC功率器件价格较高,特斯拉的这一决定或许并非出于对SiC的不信任,而是基于SiC发展现状所做的让步。

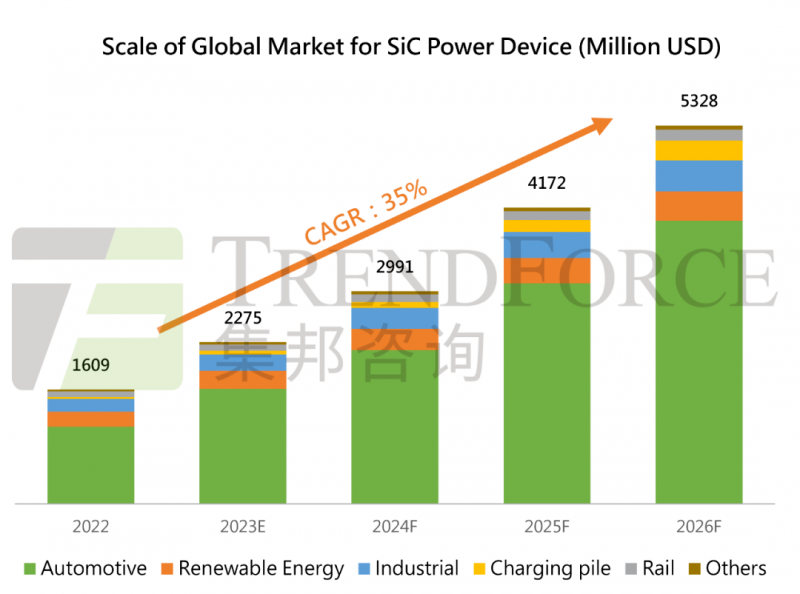

据TrendForce集邦咨询研究统计,随着相关大厂与汽车、能源业者合作项目明朗化,将推动2023年整体SiC功率元件市场产值达22.8亿美元,年成长41.4%。此外,TrendForce集邦咨询预期,至2026年SiC功率元件市场产值可望达53.3亿美元。

基于对新技术、新材料的变革信心,未来随着良率的大幅提升,规模优势下成本的不断下降,相信碳化硅将迎来爆发性成长。