近年来,以SiC(SiC)、氮化镓(GaN)等材料为代表的化合物半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而饱受关注。SiC和Si来竞争制造功率半导体无论是在科学和实践上都得到了实力上的体现,尤其是随着新能源电动车的普及和发展,主机厂开始转向800V高压平台,对SiC的需求量越来越大,其在汽车上的应用步伐也在加快。这就对硅基的IGBT带来了一定的冲击。

但是最近关于IGBT缺货的消息不胫而走,起因是台媒的一则消息报道,茂迪董事长叶正贤表示,IGBT涨价缺货已不是新鲜事,不是价格多高的问题,而是根本买不到。与此同时,代工厂也跟着水涨船高,代工厂商漢磊集团今年初调涨IGBT产线代工价一成左右,凸显市场火热。

而从全球几大IGBT厂商的交期来看,似乎也显示出IGBT确实紧俏。目前IGBT主要由欧、日大厂主导,英飞凌的全球IGBT市占率超过32%,此外,日本富士电机、安森美、东芝、意法半导体等也是主要供应商,这几大IGBT厂商的交货期也平均在50周左右。据富昌电子2023年2月17日发布的《2023 Q1芯片市场行情报告》数据显示,安森美的IGBT交货期为39-62周,英飞凌的IGBT货期为39-50周,IXYS(艾赛斯)的IGBT交期为50-54周,Microsemi的IGBT 货期为42-52周,ST的IGBT货期为47-52周。不过,这些厂商的交期和价格趋势均呈现稳定状态,市场比较健康。

在SiC如日中天的大环境下,IGBT又为何还能如此香?联想近日特斯拉的一些做法,让我们再来重新审视一下IGBT和SiC这两者的存在意义。

特斯拉减少SiC,继续拥抱硅

SiC上车的第一枪是特斯拉打响的,在过去五年中,SiC市场的增长在很大程度上取决于特斯拉,它是第一家在电动汽车中使用SiC材料的汽车制造商,也是现在最大的买家。但是由于成本太高的问题,特斯拉在前段时间召开的AI投资日上宣布在下一代车型上将SiC含量减少75%,这引起了行业的一波震动。75%可不是一个小数字!通过减少SiC在内的多个行动特斯拉将在下一代电动汽车中减少1000美元的成本。

图源:特斯拉

特斯拉目前正在研发一款新的入门级车型——Model 2或Model Q,它将比现有车辆更便宜、更紧凑,在特斯拉看来,对于这种功能较少的小型汽车将不需要那么多的SiC器件来为其提供动力。

行业分析,特斯拉将采取的做法是,采用低功率硅基IGBT+SiC MOSFET的方法来替代之前的SiC,用于低端车型。目前,特斯拉Model S/X和Model 3/Y平台使用的逆变器中相同,根据 SystemPlus consulting拆解报告,Model 3的主逆变器上共有24个SiC模块,每个模块包含2颗SiC裸片(Die),共48颗SiC MOSFET,这48颗SiC MOSFET替代了84颗IGBT。特斯拉的新动力总成的目标是仅使用12个SiC MOSFET。

特斯拉的这一做法有两层深远意义:一个是,这对SiC来说是积极的消息,特斯拉此举扩大了SiC的潜在市场,使其可适用于低端市场;另外一个,特斯拉的做法也可能被其他原始设备制造商效仿,或再引发对IGBT的需求。Yole Intelligence的分析师表示,2023年,硅基IGBT用于EV逆变器在容量和成本方面在行业内处于有利地位。

SiC MOSFET为何替代不了IGBT?

诚然,SiC虽然具有一些优越的特性,但并不适用于所有应用场景。SiC晶体管具有更高的开关速度、更低的导通电阻和更高的耐压能力等优点,这使得它们非常适合高频、高压等应用场景,在600–1,700V范围应用上SiC功率器件具有很大的优势,尤其是新能源汽车领域,传统硅基IGBT芯片在高压快充车型中已经达到了材料的物理极限,所以新能源汽车开始纷纷拥抱SiC。

但是,SiC晶体管的劣势在于,其价格相对较高,SiC生产过程也更加复杂。SiC价格较高的主因是因为SiC衬底导致:SiC晶体生长的速度缓慢,SiC晶体长1cm大约需要7天,相比之下,拉出一根2米左右的8英寸硅棒仅需要2-3天时间;SiC的硬度也很高,不仅切削时间长,而且良率还低,一般来说,硅片的切割只需要几个小时,而SiC则需要数百小时。因此,SiC产业链的实际控制权掌握在衬底供应商中。除此之外,其他生产成本也比Si高,但相对衬底所占的比重则较小,SiC加工生产需要更高的温度个更昂贵的耗材。SiC晶体管也存在一些缺点,比如容易受到损坏、温度敏感等问题。综合这些特点来看,SiC并不适用于一些低成本、低功率的应用场景。

IGBT的制造成本低于SiC MOSFET,因为IGBT使用的硅基材料成本低,生产技术成熟,硅的价格仅为宽禁带材料的三分之一至四分之一。其次,IGBT的可靠性比SiC MOSFET高,因为IGBT的结构相对简单,故障率较低。同时,IGBT具有更好的电容性能和更好的抗过压能力,适用于大功率、大电流的应用场景。譬如在DC-DC这种对环境要求不是很高、对重量和空间要求也不高的充电桩领域,想要替代成本最具优势的IGBT有很大的难度。

因此,SiC并不能完全替代IGBT。

此前有业内人士也告诉过笔者,“SiC就像一个聪明而又个性极强的少年,优点突出,缺点同样突出。IGBT更像一个持重而成熟的青年,可以扛起功率器件的重担。”

英飞凌科技高级副总裁、汽车电子事业部大中华区负责人曹彦飞在近日的一次媒体沟通会上也表示:“对于许多把顶尖性能和外形因素放在次要位置的应用,硅基仍然颇具竞争力。我们认为在汽车领域,Si跟SiC在中长期一定会是并存的。”

事实确实如此,IGBT(Insulated Gate Bipolar Transistor)作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,是工业控制及自动化领域的核心元器件,IGBT 被称为电力电子行业里的“CPU”。IGBT在很多应用场景中仍然是最佳选择,IGBT被广泛应用于变频器、风力发电、太阳能发电等领域,而这些领域的发展速度非常快,导致了IGBT的需求量也快速增长。

市场需求高涨的IGBT

业内人士分析,这一轮IGBT需求的高涨主要是由于全球电动汽车、太阳能等新能源应用的快速发展。2022年,消费电子应用市场需求下行,但光伏和储能、新能源汽车等新兴应用需求持续旺盛。

在“碳达峰“、“碳中和”背景下,太阳能光伏规模化应用成为世界能源发展的必然趋势。光伏逆变器是太阳能光伏系统的“心脏”,而IGBT模块则是光伏逆变器的核心组件,占到逆变器成本的10%~15%,随着太阳能模组发电效率不断发展,逐渐切换至高功率模组,因此对IGBT的导入比重大幅提升。

光伏装机量的提升成为光伏IGBT模块需求量增加的重要推力。这点从国内厂商的营收中也可以得到体现:新洁能2022年在IGBT业务上实现销售收入4亿元,比去年同期增长了398.23%,预计2023年公司IGBT产品的销售将继续加速放量;国内IGBT供应厂商斯达半导体,在2022年业绩预告中表示,IGBT模块以及分立器件在光伏发电和储能领域大批量装机并迅速上量;比亚迪半导体在去年6月份宣布,其IGBT模块已批量出货于光伏领域。

IGBT供应商新洁能2022年产品的下游应用领域趋势(来源:新洁能财报)

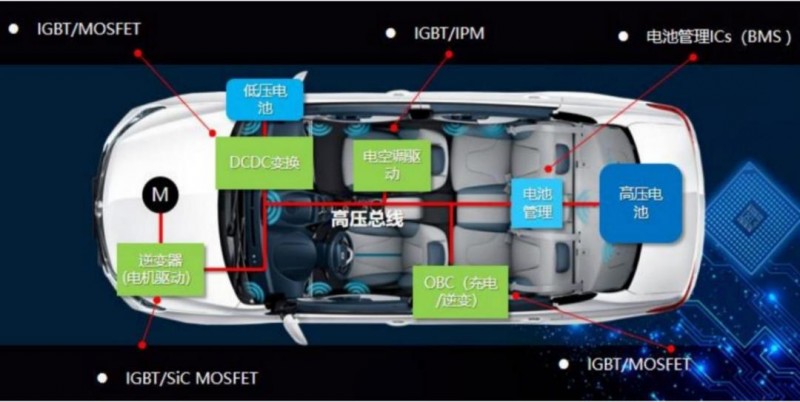

电动汽车更不用多说,据悉,一辆电动车使用的IGBT数量高达上百颗,是传统燃油车的七到十倍,IGBT 在汽车中主要用于三个领域,分别是电机驱动的主逆变器、充电相关的车载充电器(OBC)与直流电压转换器(DC/DC)、完成辅助应用的模块。

据分析机构的数据统计,2022年全球光伏新增装机达到244GW,国内新能源车销量实际达到680万辆以上,又根据国际能源署 (IEA) 的数据,到2030年,道路上将有1.25亿辆电动汽车。

IGBT在新能源汽车上的应用(图源:比亚迪官网)

在多个绿色能源市场的不断推动之下,IGBT市场规模正在迅速扩大。The Business research company的数据研究指出,全球IGBT市场规模将从2022年的72.7亿美元增长到2023年的84.2亿美元,复合年增长率 (CAGR) 为15.7%,到2027年将增长至152.7亿美元,复合年增长率为16.0%。

除了市场的驱动因素之外,一众IGBT供应商对新产品的持续开发是推动IGBT处于“不败地位”的功臣。像英飞凌、安森美、东芝以及国内的参与者正通过不断创新和改进,提高IGBT的性能和稳定性,使其更加适合各种应用场景。例如:

2022年11月,英飞凌科技研发出一款用于1500V逆变器的新型单体IGBT功率模块。

2023年3月20日,安森美推出一系列新的超高效1200 V 的VII (FS7) IGBT,新器件具有更小的传导和开关损耗。

Toshiba Electronics Europe GmbH发布了一款新的650V额定分立式 IGBT,用于空调、家用电器、工业设备电源和其他用例中的 PFC电路,关断损耗与上一代设备相比至少改善了 40%。

2022年9月,瑞萨电子公司为下一代电动汽车 (EV) 逆变器开发了新一代 Si-IGBT AE5。与公司当前一代的AE4产品相比,用于IGBT的硅基 AE5工艺可将功率损耗降低 10%。瑞萨电子将于2023年上半年在其位于日本中科的工厂的200和300毫米晶圆生产线上量产AE5代IGBT。

国内外多个IGBT项目上马

中国是IGBT需求最大的市场,从中长期来看,国内半导体市场需求仍将呈现较快的增长势头。为了缓解IGBT短缺的问题,我们看到,多家IGBT供应商正在加大生产力度,提高供应量。

2022年4月,电装(Denso)和联电子公司联合半导体日本有限公司(USJC)宣布,两家公司将在USJC的300毫米晶圆厂合作生产功率半导体,USJC 的晶圆厂将安装一条IGBT生产线,这将是日本第一家在300毫米晶圆上生产IGBT 的工厂。Denso将贡献其面向系统的 IGBT 器件和工艺技术,而 USJC 将提供其300mm晶圆制造能力,计划于2023年上半年开始。

国内方面,2月18日,重庆涪陵区举行2023年一季度重点项目集中开竣工仪式。其中,集中开工项目包括达新电子6英寸IGBT功率半导体生产线项目,该项目总投资20亿元,建设一条年产120万片6英寸功率半导体特色工艺晶圆产线,产品应用将覆盖新能源汽车、智能电网、光代储能、风力发电、工业应用、白色家电等领域。

2月22日,江苏捷捷微电子股份有限公司发布公告称,拟对全资子公司捷捷半导体有限公司投建的“功率半导体6英寸晶圆及器件封测生产线建设项目“增加投资,由最初的5.1亿元上调至8.1亿元,其中设备投资5.23亿元。

后续伴随全球厂商产能逐渐释放,在供需调整下IGBT货期将逐渐回落至正常水位,缺货情况将有所缓解。

资本也一直活跃在IGBT这一赛道,近半年以来,就有多家IGBT领域的半导体企业收获融资:

2022年12月15日,吉利科技集团旗下浙江晶能微电子有限公司宣布完成Pre-A轮融资。3月16日,吉利科技集团公号发布信息,旗下浙江晶能微电子自主设计研发的首款车规级 IGBT 产品成功流片,采用第七代微沟槽栅和场截止技术,综合性能指标达到行业领先水平。

2023年2月份,美浦森半导体完成A+轮融资,聚焦高功率半导体元器件MOSFET/IGBT领域;3月20日,国芯科技投资参股了国内IGBT领域的初创公司上海睿驱微电子科技有限公司,投资金额1500万元,占股4.87%,专注于第七代IGBT芯片及IPM智能模块的研发;3月25日,安建半导体获1.8亿元B轮融资,募集资金将主要用于高、低压MOS和IGBT全系列产品开发、第三代半导体SiC器件开发和IGBT模块封测厂建设。

总的来说,IGBT和SiC甚至是GaN都是当下市场应用中十分重要的半导体器件,他们在电力电子领域和其他多个领域中都有着广泛的应用。虽然IGBT存在一些缺陷和不足,但随着技术的不断发展和创新,SiC和IGBT在竞争中互补,在竞争中联合。未来,IGBT将继续为电子电力领域发光发热。