古语有云,“授人予鱼不如授人予渔”,面板作为中国进口的最大工业品之一,过去多年来一直严重依赖于进口。

然而,近年来随着大屏手机、大尺寸电视的逐渐普及, 加之以华为、OPPO、VIVO为代表的国内品牌的迅速崛起,促使以京东方、天马为代表的国内上游企业纷纷新增产能,以满足日益增长的终端需求,导致中国面板终端设备零售面积迅速增长。

GfK数据显示,2016年中国面板终端设备零售面积达3500万平方米,随着上游产能的逐步增加以及零售市场平均尺寸的不断提升,预计2017年零售面积有望突破4000万平方米,同比增长14%,相当于5600个标准足球场大小。

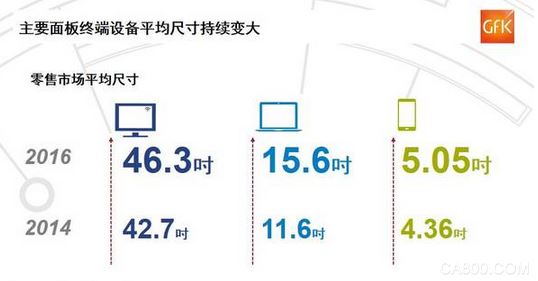

大尺寸产品正越来越受到消费者的青睐

与此同时,从面板终端设备的使用习惯来看,大尺寸产品正越来越受到中国消费者的青睐, 以电视、智能手机和IT产品(笔记本、台式机和平板电脑)为代表的面板终端设备,大尺寸化趋势明显。

GfK数据显示,截止2016年,中国电视、IT产品和智能手机的平均尺寸持续增长,其中IT产品平均尺寸提升最快,两年内提升了4吋至15.6吋,电视机平均尺寸则最大达46.3吋,手机平均尺寸亦突破了5吋。

不难发现,近年来高清视频资源的不断丰富,越来越大的显示终端设备,给予了消费者更好的使用和观看体验,另一方面,随着国内高世代线面板厂的陆续投产,面板切割技术的不断成熟,良品率的提升和产能的爬坡,也进一步加速了各终端设备平均尺寸的提升。

消费升级带动终端产品均价上涨

经过几年的高速发展,智能手机正追随电视和IT产品的步伐,进入以替换需求为主导的市场。

伴随中国消费升级和上游原材料的价格的上涨,零售市场正逐步向中高端方向发展。GfK中国面板终端设备零售监测数据显示,截止至2017年第1季度,主要面板终端设备的零售均价皆有不同程度的上涨。

国内品牌发力,供应链资源成未来关键

在这一趋势的引领下,以华为、OPPO、VIVO为代表的国内品牌,一方面以曲面、双摄等新技术主打自身卖点,另一方面也正在逐步改变自身宣传策略,以“美颜”、“自拍”,“快充”等概念,从消费者体验的角度加强宣传,并与其他品牌进行跨界合作,从硬件性能、外观、用户体验和科技创新等多角度发力高端市场。

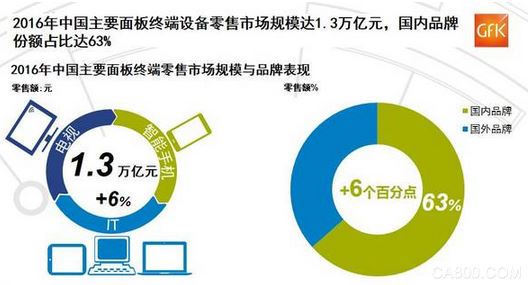

GfK数据显示,截止至2016年,中国主要面板终端设备的零售规模达1.3万亿人民币,同比增长6%.

其中,国内品牌零售额份额达63%,同比去年增长6个百分点,品牌集中度进一步加大,马太效应凸显。

反观国外品牌,在曲面屏、OLED技术快速兴起的当下,它们对上游供应链资源的有效控制,则成为了其最大的核心竞争力,而这一优势也必将成为国外品牌在2017年发起反击的重要砝码。

面板终端设备的互联网属性,引领未来物联网发展

展望未来,在智能家居,物联网逐步兴起的今天,面板终端设备依靠其高频次的人机互动使用频率和先天的互联网属性,势必将成为引领整个物联网行业发展的排头兵。

随着产品的不断更新换代和国内市场消费的升级,这种趋势也将被不断辐射至周边各类终端设备,进而带动整个物联网终端设备零售市场乃至整个行业的发展,预计到2020年,中国物联网终端设备零售规模有望突破2万亿人民币,俨然成为“兵家必争之地”。

这是一个美好的时代,也是一个残酷的时代,在物联网市场萌芽的当下,以何种产品作为切入点?布局何种渠道?以怎样的功能来抓住消费者?

抓住趋势,顺势而为,将成摆在所有玩家面前的一道难题。