公司通过收购位于广西全州县的桂林宏基纸业有限公司,并在该地投资5亿元,建设9.8万吨化学木浆项目,并在2012年前,分期建成50万亩以上的

造纸原料林基地。

一、进军上游领域将抵御风险提高盈利

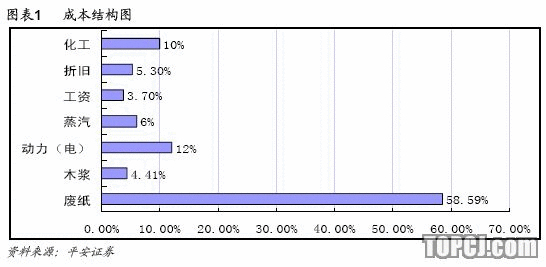

目前,公司的主要原材料是废纸和木浆,其中1吨原纸所需要的废纸(主要是日废)和木浆(针叶浆)分别为1吨和100公斤。原材料占总成本的63%,是影响公司盈利能力的最重要因素。顶点财经

前期公司出资一亿元人民币在上海设立全资子公司上海景兴实业投资有限公司,计划由点及面逐步在国内构建本公司的原材料特别是国内废纸原料的采购网络;近期公司通过收购模式进入上游木浆领域并建造造纸原料林基地,且确定了全州县政府的部分责任。从这些举措来看,公司欲进入上游领域的决心非常大,计划也非常周到,目前正在有条不紊的推进。公司加快进入上游领域可以进一步提高公司对资源的控制力,增强公司对原料供应周期波动的抵御能力。顶点财经

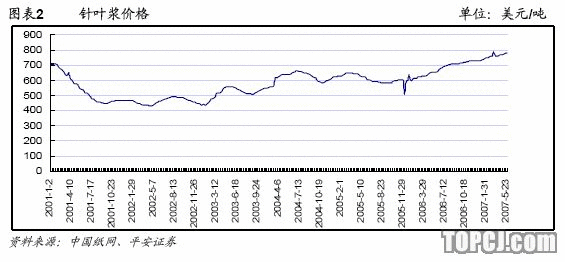

我们估计到2009年之后才能真正形成效益。保守估计木浆的成本约为3500元/吨,而目前针叶浆价格约为778美元/吨,我们对木浆的基本判断是价格会回落但仍维持高位水平,我们预计未来木浆价格维持在650-700美元左右,按照这个价格区间以及7.7的汇率来计算,木浆项目的毛利率达到30%-35%,可见木浆的盈利情况远远优于原纸(2006年公司牛皮箱板纸毛利率为22.53%)和纸箱(2006年公司纸箱毛利率为11.95%);废纸方面,目前上海每年大概有300万吨废纸,其中100万吨为OCC(旧箱板纸)。所以,公司在上海设点收购废纸理论上既可以解决公司部分原材料问题,又可以节约经营成本(目前国废较日废便宜300-400元人民币/吨)。所以,我们认为,在原材料大幅涨价的时代,公司进入上游领域拓展产业链可以在一定程度上抵御成本风险并提升公司的盈利能力。同时,公司进军上游领域仅迈出了一小步,距离取得成效产生效益还有一段距离。

二、规模扩张分享行业喜悦

1.行业需求旺盛

牛皮箱板纸为代表的包装纸行业是整个造纸行业中为数不多的供不应求的子行业。在经济增长、消费升级、出口迅猛的拉动下,国内包装纸行业发展迅猛。根据中国造纸协会的资料,从1990年以来,我国箱板纸工业产量以年均15.4%,消费量以年均15.6%的增速持续发展,其发展速度已高出同期造纸工业的整体发展速度6个百分点。根据RISI的数据,到2009年,中国仍保持包装原纸净进口的地位,估计每年需进口160万吨,其中,每年均需通过美国和加拿大等国家进口高档牛皮箱板纸来弥补缺口。我们预计在国内经济保持8-9%左右的增速的情况下,牛皮箱板纸为代表的包装纸将继续保持12-15%的消费增速。

据资料统计,到2008年,国内牛皮箱板纸的市场规模将会超过850万吨。根据各方面公开的数据,我们初步推算出2008年国内大型牛皮箱板纸企业的的产能约为750万吨左右(没有考虑部分小型企业的产能扩张问题),这样,国内仍存在100万吨左右的缺口,依然是供不应求的状况。从这个缺口情况来看,国内对牛皮箱板纸的需求增长依然明显,即使出现明显的供给增加,但是未来缺口依然存在。顶点财经

2.重点发展牛皮箱板纸

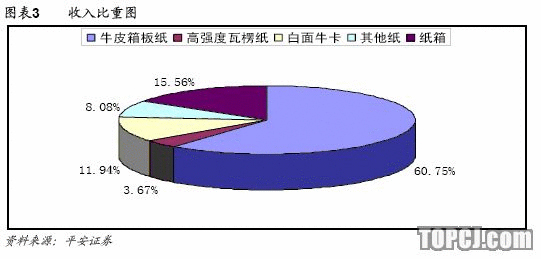

景兴纸业(行情论坛)是全国最大的三家以专业生产A级和AA级牛皮箱板纸为主的造纸企业之一,公司已形成年产32万吨高档包装纸板(22万吨牛皮箱板纸+5万吨高强度瓦楞纸+5万吨白面牛皮卡纸)和6000万平方米纸箱的生产能力。其中,公司60-70%左右的销量和收入来源于A级或者AA级牛皮箱板纸。2006年到目前,公司的主导产品A级牛皮箱板纸市场受益于国内经济及出口的持续增长,继续处于需求旺盛,供不应求的状况,景气持续良好。

造纸行业是讲求规模化生产的行业之一,所以行业特性决定了公司必须通过产能扩张达到规模化生产和提升业绩的目的。公司未来依然重点发展牛皮箱板纸,其他产品如高强度瓦楞纸、白面牛卡和纸箱等产能变化不大。近期,公司以45万吨项目在建中厂房及设备以及部分自有资金出资与澳大利亚CHX&CLY PTY LTD公司共同设立中外合资浙江景兴板纸有限公司,之后由景兴板纸负责实施45万吨再生环保绿色包装纸项目(即30万吨牛皮箱板纸项目,外加15万吨的技术改造,合计45万吨),该项目将于2007年6月份投产,年内将贡献15-20万吨的产量。和外资合作既可解决部分资金问题,又可以享受“两免三减半”的税收优惠政策,而且,建立合作关系也有利于公司未来进口澳大利亚木浆。公司45万吨项目投产后,公司包装纸原纸产能接近80万吨,一举超过山鹰纸业(行情论坛)位居长三角第三。

所以公司的规模扩张能够充分的分享行业的喜悦,同时也充分享受经济增长的喜悦。顶点财经

三、维持“推荐”评级

公司主业相对集中,发展思路逐渐清晰明朗,初步确定了规模扩张和发展上游的发展模式。

未来业绩增长主要来源于整个包装纸行业尤其是牛皮箱板纸需求的拉动、公司产能规模的扩张、牛皮箱板纸价格的回升以及未来发展控制上游原料等因素。根据我们的盈利预测模型,预计2007-2009年每股收益分别为0.447、0.659和1.008元,维持“推荐”评级。